Zdolność kredytowa IX 2016

2016-10-13 10:49

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

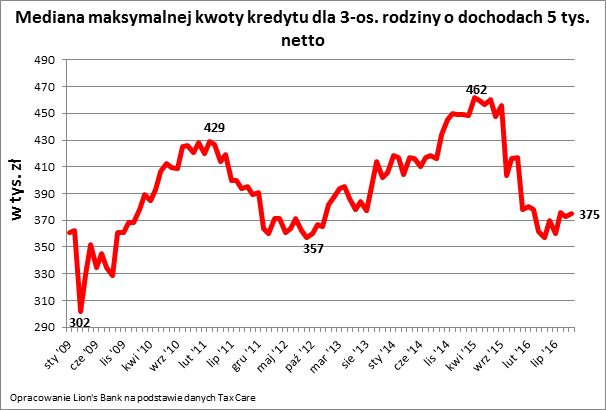

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć niecałe 375 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. W ciągu roku zdolność kredytowa modelowej rodziny spadła o ponad 28 tys. zł., ale już od ostatniego szczytu (z kwietnia 2015 roku) aż o 87 tys. zł, czyli prawie jedną piątą.Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach – o ile jest to niezbędne - kupują także dodatkowe ubezpieczenie.

Kredyt tani, ale mniejszy

Malejąca zdolność kredytowa może na pierwszy rzut oka zaskakiwać, skoro mamy do czynienia z rekordowo niskimi stopami procentowymi, a więc po prostu kredyt jest relatywnie tani. Banki podchodzą jednak do udzielania kolejnych długów mieszkaniowych dość zachowawczo. Powodów może być dużo. Po pierwsze banki obciążone zostały dodatkowym podatkiem, a niedługo czekać je może niemały wydatek związany tzw. ustawą spreadową. Nie można też zapomnieć, że stopy procentowe w końcu wzrosną, a wraz z nimi raty kredytów zaciągniętych w rodzimej walucie. Banki powinny więc dziś zachowawczo podchodzić do udzielania kredytów, aby potem nie okazało się, że dzisiejsi kredytobiorcy nie dadzą sobie rady z opłacaniem wyższych rat za 2,3 czy 5 lat.

fot. mat. prasowe

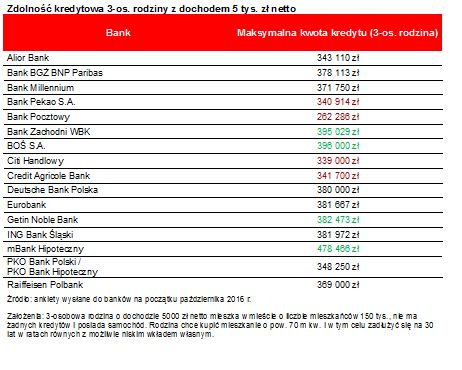

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Najbardziej hojny jest mBank Hipoteczny, w którym pożyczyć można 478 466 zł. Jest to jednak rynkowy ewenement.

Efekt? Modelowa rodzina może dziś pożyczyć mniej więcej tyle ile w 2012 roku, czyli w okresie w którym podstawowa stopa procentowa była na poziomie nawet ponad 3-krotnie wyższym niż dziś, czyli po prostu kredyty były znacznie droższe. Wszystko byłoby dobrze, gdyby dodatkowo nie wzrosły wymagania odnośnie wkładu własnego. Dziś trzeba ponadto mieć przeważnie kilkadziesiąt tysięcy złotych w gotówce, żeby w ogóle myśleć o zadłużeniu się na zakup mieszkania.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć niecałe 375 tys. zł w formie 30-letniego kredytu.

Wkład własny nie jest jedynym problemem, z którym spotykają się potencjalni nabywcy mieszkań. Możliwości skorzystania z programu dopłat do kredytów („Mieszkanie dla młodych”) są już bardzo ograniczone, a jest to ważne, bo większość banków wymaga dziś przynajmniej 15-proc. wkładu własnego przy zakupie mieszkania.

Przydatne linki:

Kredyty hipoteczne

Cieszyć powinien natomiast fakt, że obserwowana dziś hossa, w odróżnieniu od tej sprzed dekady, nie jest powodowana łatwym dostępem do kredytu. Także dzięki temu w ostatnich latach ceny nieruchomości pozostają w miarę stabilne. Dzięki temu niewielkie jest ryzyko dynamicznych spadków cen, gdy karuzela przestanie się tak szybko kręcić, czyli spadnie popyt na mieszkania.

Nikt nie da już 400 tysięcy

Co należy podkreślić, w sierpniu modelowa rodzina nie miała co liczyć na kredyt mieszkaniowy w kwocie pół miliona złotych czy nawet 400 tys. zł. Co warto podkreślić, takie oferty przed rokiem były jeszcze normą. Dziś takiej kwoty nie pożyczy już żaden z przebadanych banków. Z tak zachowawczymi deklaracjami nie mieliśmy do czynienia w historii prowadzonych badań.

fot. mat. prasowe

Sytuacja na rynku kredytów mieszkaniowych

W ciągu 12 miesięcy zdolność kredytowa spadła o 28400 zł

Bartosz Turek,

Anna Olesiejuk,

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}