Czy podwójne ubezpieczenie ma sens?

2016-07-31 07:33

Przeczytaj także: Klienci ubezpieczycieli będą lepiej chronieni?

Wypłata z polisy majątkowej nie powinna skutkować wzbogaceniem …

Cennych informacji na temat zasad wielokrotnego ubezpieczenia dostarcza kodeks cywilny (KC). Kluczowe znaczenie dla kwestii podwójnego ubezpieczenia majątkowego ma artykuł 8241 paragraf 1 kodeksu cywilnego. Wspomniany przepis mówi, że „o ile nie umówiono się inaczej, suma pieniężna wypłacona przez ubezpieczyciela z tytułu ubezpieczenia nie może być wyższa od poniesionej szkody”.

Warto również zwrócić uwagę na art. 8241 §2 KC. Ten przepis wskazuje, że w typowym przypadku (brak możliwości wypłaty świadczenia wyższego od szkody majątkowej), osoba ubezpieczona w kilku towarzystwach, nie może żądać odszkodowania majątkowego, którego łączna wartość powodowałaby wzbogacenie (suma świadczeń > wartość szkody). Tak więc, jeśli dana rzecz została ubezpieczona na 100 000 zł w dwóch towarzystwach, po szkodzie całkowitej ubezpieczający otrzyma 100 000 zł, a nie 200 000 zł. Trzeba również nadmienić, że w analizowanej sytuacji, odpowiedzialność każdego ubezpieczyciela jest ustalana na podstawie stosunku sumy ubezpieczenia wystawionej polisy do sumy wszystkich polis ubezpieczających to samo ryzyko majątkowe. Zatem w przypadku trzech polis z sumą ubezpieczenia odpowiednio: 20 000 zł (ubezpieczyciel A), 30 000 zł (ubezpieczyciel B) i 50 000 zł (ubezpieczyciel C), świadczenie za szkodę całkowitą wynoszącą 50 000 zł, powinno zostać podzielone w następującym stosunku:

- 10 000 zł – ubezpieczyciel A

- 15 000 zł – ubezpieczyciel B

- 25 000 zł – ubezpieczyciel C

Roszczenia ubezpieczonego muszą uwzględniać taki proporcjonalny podział świadczeń. Co więcej, osoba zgłaszająca szkodę, powinna przekazać informację o wielokrotnym ubezpieczeniu wszystkim zainteresowanym podmiotom.

fot. mat. prasowe

Czy podwójne ubezpieczenie ma sens?

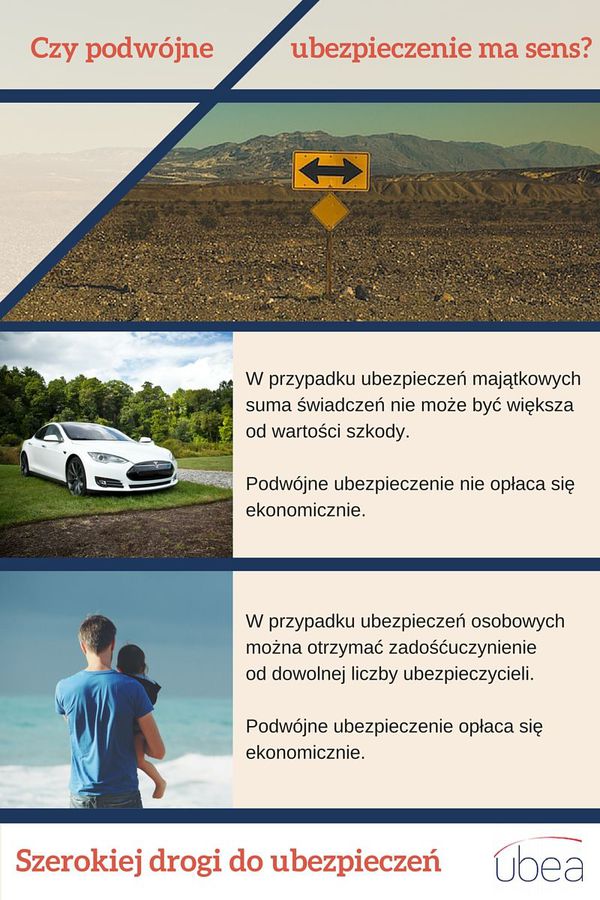

Podwójne ubezpieczenie majątkowe nie opłaca się ekonomicznie.

W przypadku ubezpieczeń osobowych nie ma restrykcyjnych ograniczeń

Kwestia wielokrotnego ubezpieczenia przedstawia się zupełnie inaczej w przypadku ubezpieczeń osobowych (tzn. polis na życie oraz polis NNW). Posiadacze wspomnianych ubezpieczeń mogą otrzymać zadośćuczynienie od dowolnej liczby zakładów ubezpieczeniowych. Takie rozwiązanie wynika ze specyficznego charakteru szkód osobowych, które trudno obiektywnie wycenić.

GUS zdradził wyniki firm ubezpieczeniowych w 2023 roku

GUS zdradził wyniki firm ubezpieczeniowych w 2023 roku

oprac. : eGospodarka.pl

Przeczytaj także

-

Ubezpieczyciele wypłacili poszkodowanym 44,2 mld zł w 2023 roku

-

Ceny ubezpieczeń na świecie pozostają stabilne

-

Ubezpieczyciele wypłacili prawie 33 mld zł w ciągu trzech kwartałów 2023

-

Ubezpieczenia w przetargach budowlanych a inflacja

-

Polski rynek ubezpieczeń liderem regionu. Na składki wydaliśmy ponad 72 mld zł

-

Ubezpieczyciele wypłacili poszkodowanym prawie 22 mld zł w I połowie 2023

-

Ubezpieczyciele wypłacili poszkodowanym prawie 11,3 mld zł w I kw. 2023

-

Ubezpieczenia i odszkodowania: PIU podsumowała 2022 rok

-

Jak ubezpieczyciele wpływają na Polaków i gospodarkę Polski?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}