Kredyty gospodarstw domowych: 6,9 mln Polaków spłaca więcej niż jeden kredyt

2016-07-30 00:45

6,9 mln Polaków spłaca więcej niż jeden kredyt © tashatuvango - Fotolia.com

Przeczytaj także: Kredyty we frankach: portret frankowicza

Ponad 15 milionów Polaków (15,1 mln) posiada 27 mln czynnych rachunków kredytowych. 54% polskich kredytobiorców jest monoproduktowych, czyli są to osoby, które mają obecnie tylko jeden produkt kredytowy. Saldo do spłaty, jakie posiada ta grupa klientów, to 147 mld zł (26% łącznego salda do spłaty wszystkich polskich kredytobiorców). Klientów, którzy równocześnie korzystają z więcej niż jednego rodzaju produktu jest 6,9 mln (46%) i mają do spłaty zobowiązania o wartości 408,8 mld złotych. Osób, które posiadają łącznie kredyty konsumpcyjne, mieszkaniowe, karty kredytowe i limity kredytowe jest znacznie mniej – obecnie 768,25 tys.Piramida spłacalności

BIK przeanalizował grupę 676 tys. kredytobiorców, która na 1 stycznia 2015 r. korzystała z czterech lub pięciu rodzajów produktów kredytowych (kredyt gotówkowy, kredyt ratalny, kredyt mieszkaniowy, karta kredytowa, limit odnawialny w koncie) i nie posiadała opóźnienia na żadnym z rachunków kredytowych na dzień 1 stycznia 2015 r. Badana grupa kredytobiorców stanowiła łącznie ok. 4,4% wszystkich kredytobiorców posiadających czynny produkt kredytowy w tym okresie. Wszystkich kredytobiorców, którzy 1 stycznia 2015 r. mieli cztery lub pięć różnych produktów kredytowych było 777,34 tys. osób (5,1% wszystkich kredytobiorców).

W ciągu całego 2015 r. u 9,6% z objętych analizą kredytobiorców (65 tys.) wystąpiło opóźnienie powyżej 90 dni w spłacie jednego z posiadanych produktów kredytowych. Kredytobiorcy ci z uwagi na posiadanie wielu produktów kredytowych i konieczność ich spłaty charakteryzują się ponadprzeciętnym ryzykiem kredytowym. BIK zaobserwował ponadto, że istnieje swego rodzaju piramida spłacalności, czyli trend wskazujący rodzaj produktu kredytowego, na którym występuje pierwsze opóźnienie w przypadku pojawienia się problemów finansowych.

fot. mat. prasowe

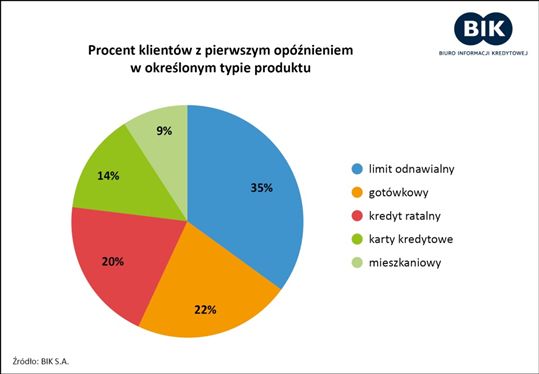

Procent klientów z pierwszym opóźnieniem w określonym typie produktu

W przypadku 35% klientów pierwsze opóźnienie powyżej 90 dni w spłacie zobowiązania wystąpiło w limicie debetowym

W przypadku 1/3 kredytobiorców objętych analizą pierwsze opóźnienie powyżej 90 dni w spłacie zobowiązania w ciągu 2015 r. wystąpiło w limicie debetowym, a dla 1/5 badanej grupy kredytobiorców pierwsze opóźnienie dotyczyło kredytu gotówkowego. Wygląda na to, że oba te produkty kredytowe można wskazać jako pierwsze „ofiary” problemów finansowych w gospodarstwie domowym.

W sytuacji pojawiających się problemów finansowych gospodarstwa domowe posiadające do spłaty kilka rodzajów zobowiązań kredytowych stają przed dylematem związanym z zaprzestaniem terminowej spłaty rat. Jak wynika z przeprowadzonej przez BIK analizy, w pierwszej kolejności zaprzestają spłacać zadłużenie wynikające z przyznanych debetów w kontach osobistych i zaciągniętych kredytów gotówkowych. Należy przy tym zauważyć, że opóźnienie w terminowym regulowaniu długu kredytowego może wynikać również z niezależnych od gospodarstwa domowego przyczyn losowych, np. z nagłej utraty dochodów z powodu zwolnienia z pracy czy zdarzenia zdrowotnego, jak choroba czy wypadek – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.

Warto również podkreślić, że tylko w przypadku niespełna 10% kredytobiorców objętych analizą, pierwsze opóźnienie wystąpiło na rachunku kredytu mieszkaniowego.

Jest to naturalne zjawisko zważywszy na cel, na który Polacy w większości zaciągają kredyt mieszkaniowy – zauważa prof. Rogowski. – Zaspokojenie warunków bytowych sobie i własnej rodzinie stawiane jest wyżej w hierarchii innych potrzeb. To dlatego kredyt zaciągnięty na mieszkanie będzie spłacany nawet kosztem nieterminowego regulowania innych posiadanych rodzajów kredytów – podkreśla główny analityk kredytowy BIK.

Sposób na kredyty…

Wielu z nas myśląc o kredycie nie bierze pod uwagę zmieniającej się rzeczywistości i trudnej do przewidzenia przyszłości. W badaniu opinii zleconym przez BIK aż 1/5 Polaków przyznała, że miała w przeszłości problemy ze spłatą zaciągniętych zobowiązań. Nie będąc w stanie spłacać kolejnej raty kredytu lub pożyczki, należy znaleźć rozwiązanie – podjąć inicjatywę i nawet uprzedzić instytucję finansową by pokazać, że nie uciekamy od odpowiedzialności. Z pewnością w takim przypadku „kołem ratunkowym” może być konsolidacja posiadanych zobowiązań kredytowych.

Tymczasem tylko 22% respondentów wskazało ten sposób działania, ale niemal taka sama grupa, bo ok. 18% przyznała, że zaciągnęła drugi kredyt lub pożyczkę na spłatę poprzedniego (tzw. rolowanie zadłużenia). Niestety zaciąganie kolejnych zobowiązań na spłatę poprzednich kredytów to prosta droga do pułapki zadłużenia. Najwyraźniej Polacy zdają sobie z tego sprawę, bo aż 33% osób będących w kłopotach finansowych ratowało się zapożyczając się u znajomych, a 24% podjęło renegocjacje umowy z bankiem w celu restrukturyzacji posiadanego zadłużenia. Można mieć nadzieję, że taka różnorodność postaw wynika z tego, że stosunkowo rzadko doświadczamy podobnych dylematów kredytowych.

Swoistym podsumowaniem prezentowanego zagadnienia może być praktyczna rada, by zawsze wszelkie zobowiązania zaciągać odpowiedzialnie – mówi prof. Rogowski z BIK. – Warto przeanalizować zarówno obecną sytuację finansową swojego gospodarstwa domowego, jak i wziąć pod uwagę ewentualne nieprzewidziane okoliczności, aby w przyszłości nie stanąć przed dylematem wyboru zobowiązania kredytowego, które przestaniemy regulować w terminie. Wyboru mniej lub bardziej złego rozwiązania – podkreśla prof. Rogowski.

Na spłatę zadłużenia trzeba pracować prawie 4 miesiące

Na spłatę zadłużenia trzeba pracować prawie 4 miesiące

oprac. : Agata Fąs / eGospodarka.pl

Przeczytaj także

-

Czy podwyżka płacy minimalnej pomoże w spłacie długów?

-

Kredyty we frankach: portret frankowicza VI 2019

-

Kredyty we frankach: portret frankowicza XII 2018

-

Kredyty we frankach: portret frankowicza XII 2017

-

Nawet najlepsze kredyty frankowe są droższe od złotowych

-

Kredyt we frankach. Fakty kontra mity

-

Frankowicze z coraz mniejszym zadłużeniem i bez zaległości

-

Kredyty we frankach: realny czy wydumany problem?

-

Dzień bez Długów: jak Polacy spłacają kredyty i pożyczki?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}