Koszt kredytu hipotecznego: indeks VI 2016

2016-06-29 11:53

Zakup mieszkania na kredyt drożeje od 15 miesięcy © Maksym Yemelyanov - Fotolia.com

Przeczytaj także: Koszt kredytu hipotecznego: indeks V 2016

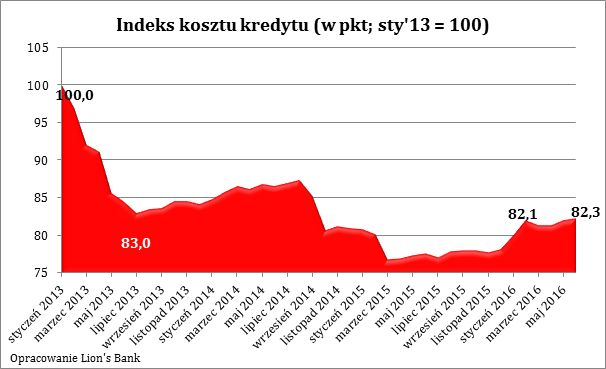

Wartość indeksu kosztu kredytu (IKK) w maju br. osiągnęła poziom 82,3 pkt. Aktualna odczyt sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem wyraźnie wyższym niż przed rokiem (o 6%).Czym jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Trudno też nie zauważyć, że od 15 miesięcy zakup mieszkania na kredyt staje się coraz droższy. Wynika to z rosnących marż kredytowych (dziś prawie 2,1% wobec 1,7% w analogicznym okresie przed rokiem. Do tego dochodzi także niewielki, ale jednak wzrost cen nieruchomości. Z danych portalu Morizon wynika, że dziś przeciętny poziom cen ofertowych jest o 2% wyższy niż przed rokiem. Gdyby tego było mało, swoje „3 grosze” dorzuca jeszcze stawka WIBOR – obok marzy stanowi komponent oprocentowania kredytów złotowych. Co prawda wzrosty w tym obszarze są kosmetyczne, ale w czerwcu coś drgnęło i dotychczas niezmienione od dawna notowania WIBOR-u zaczęły delikatnie rosnąć (póki co tylko o 0,04 pkt. proc.).

Przyszli kredytobiorcy muszą mieć także świadomość, że dziś banki nie są już tak chętne do rozdawania kredytów jak rok czy dwa lata temu. Po pierwsze niezbędne jest posiadanie przynajmniej 15-proc. wkładu własnego, a w rządowym programie pozwalającym uzyskać substytut wkładu własnego („Mieszkanie dla młodych”) lada moment skończy się kolejna transza pieniędzy. Na koniec pozostaje fakt, że na banki nałożono nie tylko podatek, ale też szereg nowych obowiązków, co powoduje, że nie chcą już tak chętnie udzielać niskomarżowych kredytów hipotecznych. W efekcie trzyosobowa rodzina z dochodem 5 tys. zł netto miesięcznie mogła w maju pożyczyć na mieszkanie niecałe 370 tys. zł. To o ponad 87 tys. zł mniej niż w analogicznym okresie przed rokiem.

fot. mat. prasowe

Indeks kosztu kredytu

Indeks kosztu kredytu tworzony jest na podstawie cen nieruchomości i warunków kredytowych w danym miesiącu.

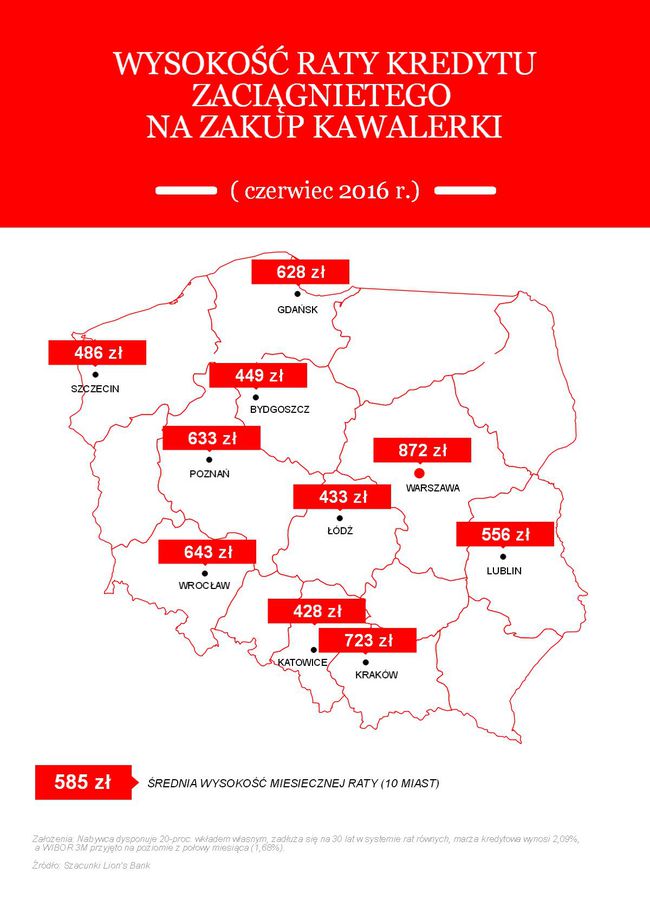

Kawalerka za 585 zł miesięcznie

Z jakimi więc ratami wiąże się zakup mieszkania na kredyt? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie (tzw. M3) w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 975 zł (średnia dla badanych miast). W przypadku kawalerek miesięczną ratę można dziś oszacować na 585 zł miesięcznie, a trzypokojowych lokali na 1463 zł miesięcznie.

fot. mat. prasowe

Koszt kredytu na zakup mieszkania w wybranych miastach

Miesięczna rata za kawalerkę w stolicy wynosi 872 zł, podczas gdy w Łodzi o ponad 400 zł mniej.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2180 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1453 zł miesięcznie, a w przypadku kawalerki 872 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 420 - 450 zł miesięcznie. W przypadku dwóch pokoi byłoby to 700 - 750 zł, a trzech około 1060 - 1120 zł.

fot. mat. prasowe

Wysokość raty kredytu na zakup mieszkania 3-pokojowego w poszczególnych miastach

Osoba poszukująca 3-pokojowego mieszkania najniższą ratę zapłaci w Łodzi.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod uwagę trzy główne czynniki:

1) Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (Morizon.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

2) Wysokość przeciętnej marży kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków przez Tax Care,

3) Wysokość stawki WIBOR 3M – notowanie z 15 dnia miesiąca publikacji (do lutego 2015 roku do obliczeń przyjmowano notowania z pierwszego dnia miesiąca, po zmianie metodologii powtórnie przeliczono wyniki; zmiana ma za zadanie jak najszybsze uchwycenie ewentualnych zmian stóp procentowych, o których Rada Polityki Pieniężnej przeważnie decyduje na początku miesiąca).

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

1) Kredyt udzielany na 30 lat,

2) System rat równych,

3) Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszt kredytu hipotecznego: indeks IX 2016

-

Koszt kredytu hipotecznego: indeks VII 2016

-

Koszt kredytu hipotecznego: indeks IV 2016

-

Koszt kredytu hipotecznego: indeks II 2016

-

Koszt kredytu hipotecznego: indeks I 2016

-

Koszt kredytu hipotecznego: indeks XII 2015

-

Koszt kredytu hipotecznego: indeks XI 2015

-

Koszt kredytu hipotecznego: indeks X 2015

-

Kredyt hipoteczny – na co zwrócić uwagę przy wyborze oferty?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}

{kind=link}