Najbogatsi Polacy też mają kredyty mieszkaniowe

2016-06-20 11:40

Przeczytaj także: Młodzi Polacy nie biorą kredytów

Rodziny z najwyższym dochodem mają ponad 50% długów mieszkaniowych

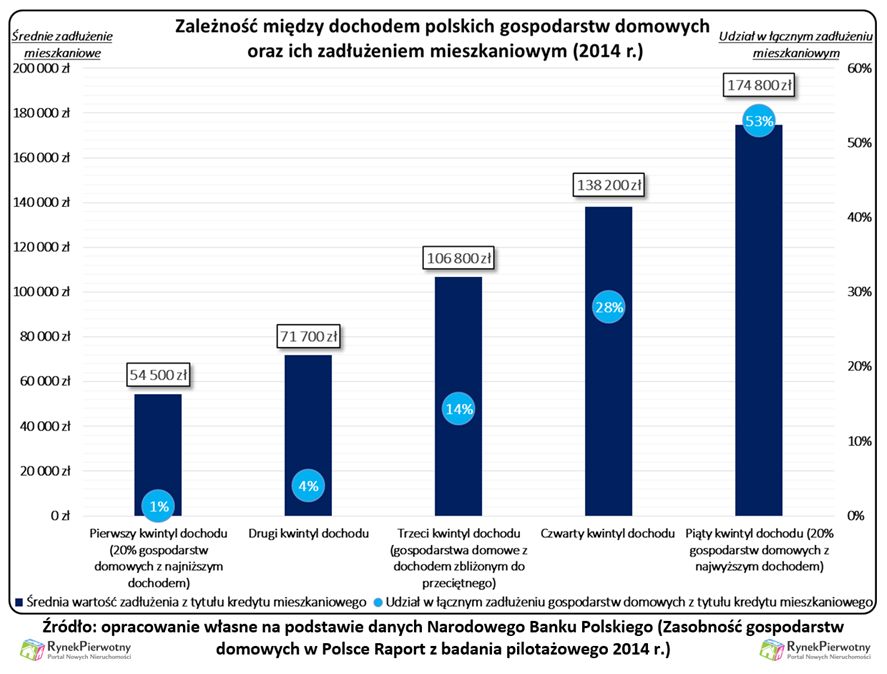

Interesujące dane o zależnościach między dochodem i zadłużeniem hipotecznym rodzin, możemy znaleźć w wynikach badania zasobności gospodarstw domowych. Rozbudowana analiza, którą wykonał Narodowy Bank Polski, jest pierwszym tego typu badaniem w naszym kraju – tłumaczy Andrzej Prajsnar, z portalu RynekPierwotny.pl. W ramach jednego z obszarów badawczych, specjaliści NBP podzielili reprezentatywną próbę 3500 gospodarstw domowych pod względem dochodu. Ten podział na równe grupy (tzw. kwintyle), umożliwia sprawdzenie wyników dotyczących np. 20% rodzin z najniższym i najwyższym dochodem.

Informacje zebrane przez NBP są dość zaskakujące. Okazuje się bowiem, że w 2014 r. rodziny z najwyższymi dochodami (tzn. należące do grupy 20% najzamożniejszych - piąty kwintyl), miały ponad 50% całkowitego zadłużenia mieszkaniowego. Spory udział w długach mieszkaniowych (28%) odnotowano też dla gospodarstw domowych z czwartego kwintyla dochodów (tzn. lokujących się między grupą 60% mniej zamożnych i 20% bardziej zamożnych). Gospodarstwa o dochodach zbliżonych do przeciętnych (trzeci kwintyl) miały tylko czternastoprocentowy udział w zadłużeniu mieszkaniowym. Rodziny i samotne osoby o niższych dochodach (pierwszy i drugi kwintyl), spłacały długi, stanowiące tylko 5% całości kredytów mieszkaniowych.

Po przeanalizowaniu danych z poniższego wykresu, nietrudno domyślić się, dlaczego 20% najzamożniejszych Polaków ma bardzo wysoki udział w zadłużeniu mieszkaniowym. Kredyt spłacany przez takie osoby w 2014 r. przeciętnie wynosił 174 800 zł (aktualne zadłużenie). Analogiczny wynik dla kredytobiorców o średnich dochodach (trzeci kwintyl) to niecałe 107 000 zł. Najubożsi Polacy z kredytem mieszkaniowym, średnio mieli do zwrotu około 55 000 zł.

Dane NBP sugerują, że zamożniejsi Polacy dość chętnie korzystali z dobrego dostępu do „hipotek”. Około 40% najuboższych rodzin i singli jest w ogóle odciętych od potencjalnego finansowania nieruchomości przy pomocy kredytu. Odsetek gospodarstw domowych, które rzeczywiście chciałyby zaciągnąć kredyt mieszkaniowy, ale nie mają odpowiednich dochodów, zapewne jest znacznie niższy od 40%. Dla wielu uboższych Polaków (np. emerytów posiadających już własne lokum), brak możliwości pożyczenia pieniędzy na mieszkanie, de facto nie ma już żadnego znaczenia. Nie dysponujemy wynikami badań, które informowałyby, ile osób w wieku 25 lat - 35 lat ze względu na niskie dochody, nie może zaciągnąć kredytu mieszkaniowego i odczuwa dyskomfort związany ze wspomnianym problemem. Takie informacje byłyby ciekawe m.in. w nawiązaniu do emigracji zarobkowej młodych Polaków - dodaje analityk portalu RynekPierwotny.pl.

fot. mat. prasowe

Zależność między dochodem a zadłużeniem mieszkaniowym

W 2014 r. rodziny z najwyższymi dochodami miały ponad 50% całkowitego zadłużenia mieszkaniowego.

Typowy posiadacz „hipoteki” to dość zamożny rodzic przed 45 rokiem życia …

W kontekście informacji na temat dochodów kredytobiorców hipotecznych, warto wspomnieć również o wynikach badania NBP (2014 r.), które prezentują szerszy profil takich osób. Statystyki zebrane w 2014 r. sugerują, że można wskazać kilka cech charakteryzujących typowego posiadacza „hipoteki”. Kredyty na cele mieszkaniowe, znacznie częściej zaciągają gospodarstwa domowe:

- wychowujące dzieci w pełnej rodzinie (63% udziału w wartości zadłużenia mieszkaniowego)

- posiadające dochody wyższe od medianowych (80% udziału w wartości zadłużenia mieszkaniowego)

- z kredytobiorcą w wieku do 45 lat (78% udziału w wartości zadłużenia mieszkaniowego)

- mieszkające na terenie miasta (77% udziału w wartości zadłużenia mieszkaniowego)

- z kredytobiorcą posiadającym wykształcenie wyższe (63% udziału w wartości zadłużenia mieszkaniowego)

Można przypuszczać, że bardzo podobne cechy posiada również statystyczny klient firmy deweloperskiej i nabywca lokum na rynku wtórnym. Informacje zebrane przez NBP, niestety są swoistym sygnałem ostrzegawczym dla banków aktywnych na rynku hipotecznym oraz całej branży mieszkaniowej. Spadek udziału młodszych Polaków (wiek: 20 lat - 44 lata) w całej populacji, jest już praktycznie przesądzony. Według najnowszych prognoz GUS-u, w 2030 r. takie młode osoby będą stanowiły 29% ludności Polski (wynik z 2014 r. to 37%). Opisywany problem należałoby również uwzględnić w ambitnych planach mieszkaniowych nowego rządu. Podczas analizowania deficytu mieszkań, który politycy śmiało szacują na kilka milionów lokali i domów, trzeba wziąć pod uwagę oczekiwane zmiany demograficzne.

Andrzej Prajsnar, ekspert portalu

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

oprac. : eGospodarka.pl

Przeczytaj także

-

BIK: kredyty wyhamowały w styczniu 2021

-

Hipoteczne zadłużenie Polaków: długów pozbędziemy się do 2050 roku?

-

"Stare" kredyty mieszkaniowe: do spłaty pozostało nam 312 mld zł

-

Kredyty hipoteczne: na tle zachodu zadłużenie Polaków jest symboliczne

-

Hipoteczne zadłużenie Polaków, czyli 11 500 zł na osobę

-

BIK: kredyty mieszkaniowe będą rosnąć, konsumpcyjne niekoniecznie

-

Hipoteczne zadłużenie Polaków to już 22% PKB

-

Duże miasta lepiej spłacają kredyty mieszkaniowe?

-

Portret kredytobiorcy, czyli jak Polacy zaciągają kredyty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}