Rynek kredytów hipotecznych VI 2016

2016-06-13 12:35

Przeczytaj także: Rynek kredytów hipotecznych V 2016

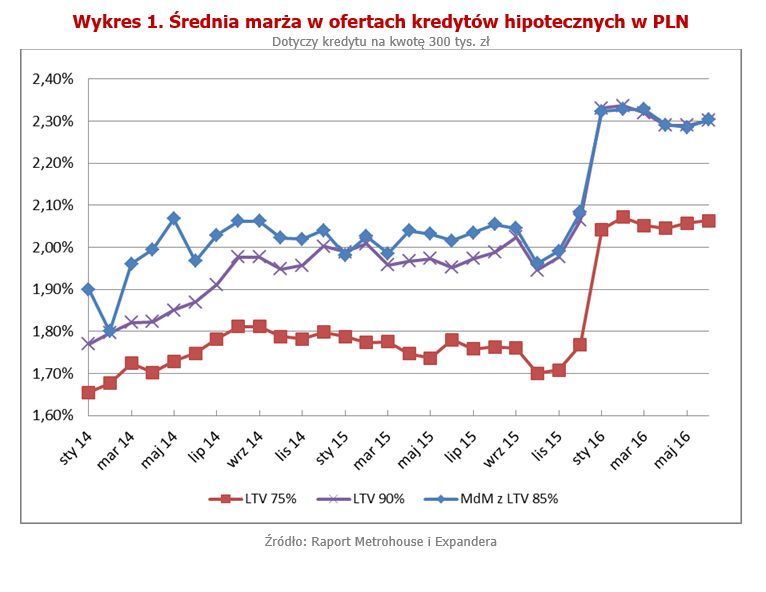

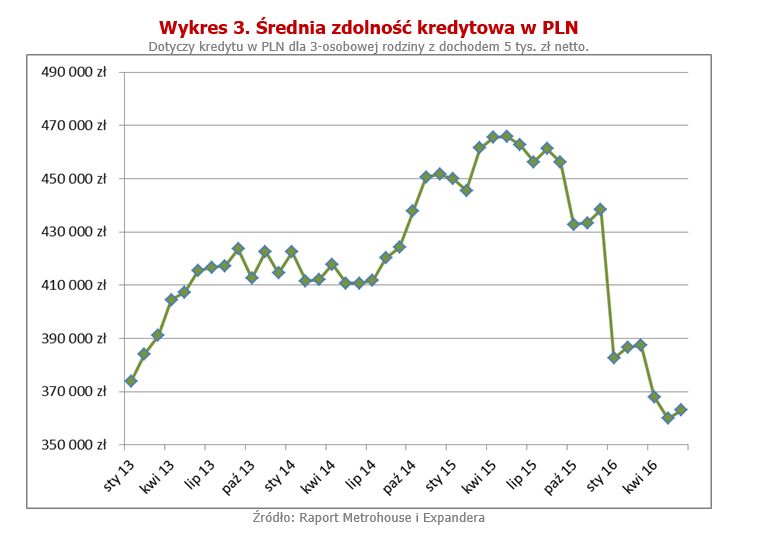

Największy problem mają obecnie osoby, które chcą zaciągać kredyt na budowę domu na działce rolnej. Banki nie chcą im pożyczać pieniędzy, gdyż nowe przepisy sprawiły, że taka działka nie jest wystarczającym zabezpieczeniem. Wyjściem w takiej sytuacji może być jedynie przedstawienie innego, np. mieszkania. Problem polega jednak na tym, że osoby, które chcą wybudować dom nie zawsze posiadają taką nieruchomość, a jeśli nawet, to nierzadko jego wartość jest zbyt niska. Osoby w takiej sytuacji muszą niestety zaczekać aż opisany problem zostanie rozwiązany.Dobra informacja jest natomiast taka, że w minionym miesiącu nie była kontynuowana obserwowana w ostatnich miesiącach tendencja do ograniczania dostępności kredytów. Obecnie rodzina z dochodem na poziomie 5 000 zł netto może liczyć średnio na kredyt w wysokości 363 tys. zł. Przed rokiem ta kwota była o blisko 100 tys. zł wyższa. Odwrotnie wygląda natomiast sytuacja w zakresie marż kredytowych. Po kilku miesiącach stabilizacji niestety znów pojawiły się podwyżki. Na szczęście było ich niewiele, wprowadziły je tylko BZ WBK i ING Bank Śląski. Obecnie przeciętna marża kredytu z najniższym (10%) wkładem własnym wynosi 2,3%, a jeśli wkład wynosi 25%, średnia marża to 2,06%.

| Kredyt na kwotę 300 000 PLN z wkładem własnym 25% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| Bank BPH | Sprawdź kredyt | 48 267 zł | 1,35% | 3,03% |

| Citi Handlowy | Sprawdź kredyt | 53 297 zł | 1,69% | 3,37% |

| PKO Bank Polski | Sprawdź kredyt | 55 638 zł | 1,84% | 3,52% |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 59 435 zł | 2,35% | 4,09% |

| ING Bank Śląski | Sprawdź kredyt | 59 691 zł | 2,10% | 3,84% |

| BZ WBK* | Sprawdź kredyt | 59 902 zł* | 1,89%* | 3,57%* |

| Credit Agricole | Sprawdź kredyt | 59 916 zł | 2,10% | 3,78% |

| BOŚ | Sprawdź kredyt | 60 148 zł | 2,00% | 3,74% |

| Bank Pekao | Sprawdź kredyt | 60 408 zł | 2,09% | 3,76% |

| Millennium | Sprawdź kredyt | 61 327 zł | 1,89% | 3,56% |

| Raiffeisen Polbank | Sprawdź kredyt | 62 940 zł | 2,20% | 3,88% |

| Euro Bank | Sprawdź kredyt | 63 277 zł | 1,99% | 3,67% |

| Deutsche Bank | Sprawdź kredyt | 64 220 zł | 2,10% | 3,77% |

| Alior Bank | Sprawdź kredyt | 66 389 zł | 2,50% | 4,17% |

| mBank | Sprawdź kredyt | 67 218 zł | 2,10% | 3,78% |

| Getin Noble Bank | Sprawdź kredyt | 78 981 zł | 2,82% | 4,47% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

| Kredyt na kwotę 300 000 PLN z wkładem własnym 10% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| BZ WBK* | Sprawdź kredyt | 59 635 zł* | 1,89%* | 3,57%* |

| PKO Bank Polski | Sprawdź kredyt | 61 079 zł | 2,01% | 3,69% |

| Bank Pekao | Sprawdź kredyt | 61 161 zł | 2,09% | 3,76% |

| mBank | Sprawdź kredyt | 68 427 zł | 2,20% | 3,88% |

| Deutsche Bank | Sprawdź kredyt | 69 522 zł | 2,30% | 3,97% |

| Alior Bank | Sprawdź kredyt | 70 505 zł | 2,80% | 4,47% |

| BOŚ | Sprawdź kredyt | 71 011 zł | 2,20% | 3,94% |

| Getin Noble Bank | Sprawdź kredyt | 80 184 zł | 2,92% | 4,57% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

| Program Mieszkanie dla młodych Kredyt na kwotę 300 000 PLN z wkładem własnym 15% |

||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| BZ WBK* | Sprawdź kredyt | 59 714 zł* | 1,89%* | 3,57%* |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 60 767 zł | 2,25% | 3,99% |

| PKO Bank Polski | Sprawdź kredyt | 61 219 zł | 2,11% | 3,79% |

| Bank Pekao | Sprawdź kredyt | 62 278 zł | 2,19% | 3,86% |

| Millennium | Sprawdź kredyt | 63 989 zł | 2,09% | 3,76% |

| Euro Bank | Sprawdź kredyt | 65 039 zł | 1,99% | 3,67% |

| BOŚ | Sprawdź kredyt | 66 773 zł | 2,20% | 3,94% |

| Raiffeisen Polbank | Sprawdź kredyt | 67 926 zł | 2,55% | 4,23% |

| Deutsche Bank | Sprawdź kredyt | 69 062 zł | 2,34% | 4,01% |

| Alior Bank | Sprawdź kredyt | 70 584 zł | 2,80% | 4,47% |

| Getin Noble Bank | Sprawdź kredyt | 80 262 zł | 2,92% | 4,57% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

Marże kredytów utrzymują się na stabilnym, choć wyższym niż w ostatnich czasach poziomie.

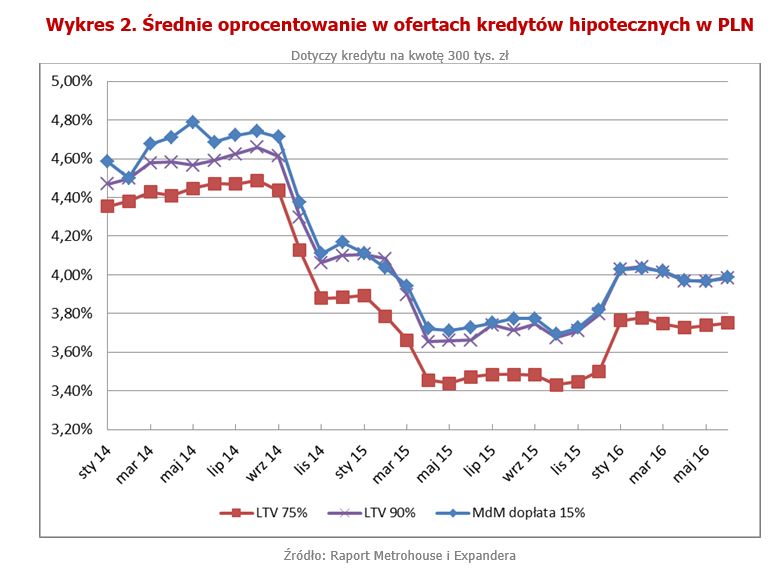

fot. mat. prasowe

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Średnie oprocentowanie nadal pozostaje dość niskie, chociaż wyższe od tego, do czego przyzwyczaił nas 2015 rok.

fot. mat. prasowe

Średnia zdolność kredytowa w PLN

Zdolność kredytowa okazała się odrobinę wyższa niż ostatnio.

Jarosław Sadowski Główny Analityk, Expander Advisors

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek kredytów hipotecznych VIII 2016

-

Rynek kredytów hipotecznych VII 2016

-

Rynek kredytów hipotecznych IV 2016

-

Rynek kredytów hipotecznych III 2016

-

Rynek kredytów hipotecznych II 2016

-

Rynek kredytów hipotecznych I 2016

-

Rynek kredytów hipotecznych XII 2015

-

Rynek kredytów hipotecznych XI 2015

-

Rynek kredytów hipotecznych X 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}