Kredyty hipoteczne: dzięki niskim stopom oszczędzamy 370 mln zł miesięcznie

2016-05-07 00:44

Na tanim kredycie Polacy oszczędzają po 370 mln zł miesięcznie © Eisenhans - Fotolia.com.jpg

Przeczytaj także: Ujemne stopy procentowe pomogą kredytobiorcom

Utrzymywanie rekordowo niskich stóp procentowych przez Radę Polityki Pieniężnej oznacza dla kredytobiorców wymierne oszczędności. Ci, którzy zadłużyli się w rodzimej walucie, od końca 2012 roku korzystają na stopniowo malejącym oprocentowaniu kredytu. Warto bowiem pamiętać, że decyzje RPP mają bezpośredni wpływ na notowania stawki WIBOR, która obok marży jest głównym składnikiem oprocentowania mieszkaniowych długów.Jakie są więc korzyści rodaków z tego tytułu? Z szacunków Lion’s Bank wynika, że co miesiąc przeciętny kredytobiorca cieszy się ratą o 267 zł niższą, niż gdyby podstawowa stopa procentowa była na poziomu sprzed obniżek zapoczątkowanych pod koniec 2012 roku. Tyle oszczędza co miesiąc modelowy kredytobiorca, który ma do spłaty około 152 tys. zł kredytu hipotecznego – wynika z szacunków Lion’s Bank opartych o dane NBP i ZBP. Przez ostatnie 14 miesięcy – tak długo podstawowa stopa procentowa utrzymywana jest na rekordowo niskim poziomie 1,5% – przeciętny kredytobiorca zaoszczędził więc na odsetkach około 3,7 tys. zł. Z drugiej strony w budżetach domowych wszystkich kredytobiorców złotowych zostaje co miesiąc łącznie około 370 mln zł. Taką kwotę mogą przeznaczyć co miesiąc na konsumpcję lub zaoszczędzić.

fot. mat. prasowe

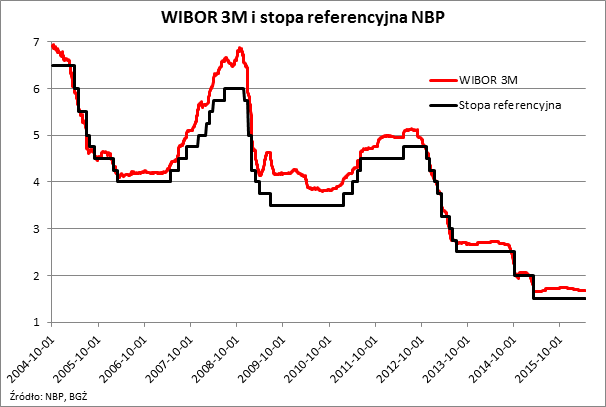

WIBOR 3M i stopa referencyjna NBP

Niskie stopy procentowe sprzyjają kredytobiorcom – dzięki nim raty kredytów są zdecydowanie niższe, co pozwala na realne oszczędności

Przydatne linki:

Kredyty hipoteczne

Tani dług będzie droższy

Spójrzmy więc na problem także od drugiej strony. Dziś kredyty są bowiem relatywnie tanie. Co stałoby się, gdyby koszt pieniądza zaczął rosnąć? Od razu trzeba zaznaczyć, że realizacja tego scenariusza w najbliższym czasie jest mało prawdopodobna – najnowsze kontrakty terminowe sugerują, że kredyty nie powinny drożeć przez około 2 lata. Niemniej, gdyby w końcu podstawowa stopa procentowa wzrosła z dzisiejszych 1,5% do notowanego w 2012 roku 4,75%, o dzisiejszym poziomie rat kredytowych można by było co najwyżej pomarzyć. Zadłużając się dziś na 100 tys. zł i 30 lat z oprocentowaniem na poziomie 3,8%, trzeba się liczyć z miesięczną ratą na poziomie 470 zł. Po wzroście stóp procentowych i stawki WIBOR, kwota ta mogłaby spęcznieć do 670 zł miesięcznie, a więc o ponad 40%. W przypadku długu na 200 tys. zł wyniki te trzeba podwoić – dzisiejsza rata na poziomie 940 zł mogłaby wzrosnąć do 1340 zł. Analogicznie przy długu na 500 tys. zł byłoby to odpowiednio 2350 zł i 3350 zł.

Bartosz Turek,

Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

oprac. : eGospodarka.pl

Przeczytaj także

-

Raty kredytów niższe o prawie 35%

-

Niskie raty kredytów nie na zawsze

-

Niskie stopy procentowe a raty kredytu

-

Raty kredytów hipotecznych ponownie spadną

-

Raty kredytów spadają, ale nie wszędzie

-

Niższe stopy procentowe to wyższa marża kredytu?

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

-

Raty kredytów hipotecznych już spadły, a najlepsze dopiero przed nami

-

Zdolność kredytowa IV 2023 dalej w górę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}