Czy banki muszą walczyć o dobre imię?

2016-04-29 11:26

Przeczytaj także: Tajemnica bankowa odchodzi do lamusa, a banki tracą autorytet

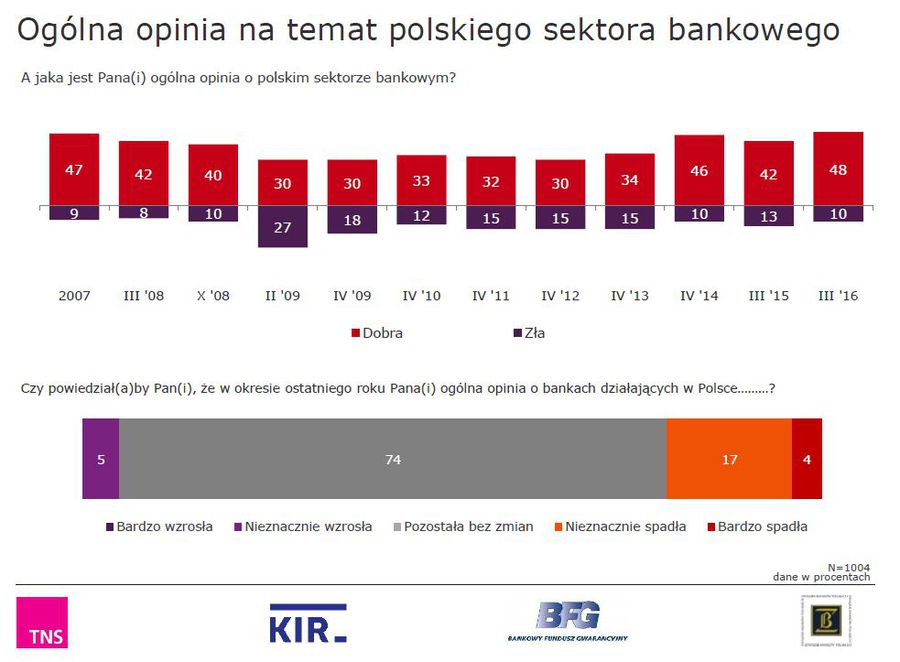

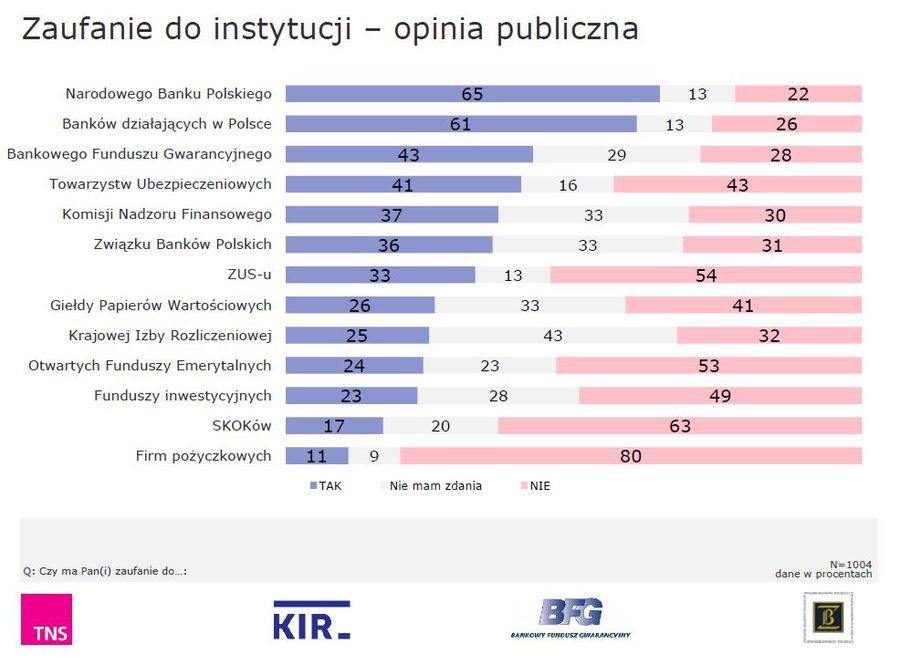

Jak wynika z przeprowadzonego w marcu br. badania „Reputacja polskiego sektora bankowego”, zaufanie do działających na rodzimym gruncie banków deklaruje 61% respondentów, czyli o 9 pkt proc. więcej niż przed rokiem. O jego braku mówi co czwarty badany (26%), a 13% nie ma na ten temat wyrobionej opinii. W grupie klientów banków wskaźniki te są na nieco wyższym poziomie (odpowiednio 66%, 24% i 10%). Z kolei zaufanie do swojego głównego banku – wśród samych klientów – deklaruje 71% badanych, co jest zbliżoną wartością do ubiegłorocznej.Ogólne opinie o bankach są raczej umiarkowane. Niemal połowa respondentów (48%) ma o nich dobre lub bardzo dobre zdanie, 42% neutralne, a co dziesiąty respondent wyraża się o sektorze bankowym negatywnie. W ciągu ostatnich trzech lat ogólne zdanie na temat banków wyrażane przez przedstawicieli opinii publicznej utrzymuje się na bardzo zbliżonym poziomie, choć w porównaniu z ubiegłorocznym sondażem, o 6 p.p. zwiększył się odsetek ocen pozytywnych i nieznacznie zmalał (o 3 p.p.) udział ocen negatywnych. Wśród samych klientów banków odsetek ocen pozytywnych jest nieco większy – 52% z nich ma dobre zdanie o sektorze bankowym, 10% negatywne, a 38% neutralne.

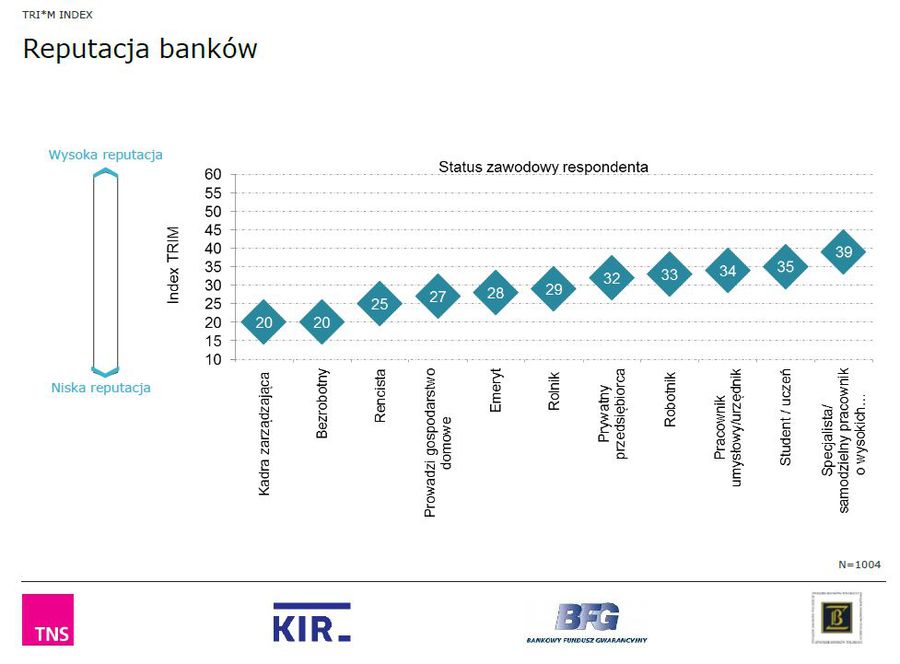

Stabilna ocena sektora bankowego została utrzymana także w wymiarze reputacji. W porównaniu z ubiegłorocznym pomiarem syntetyczny wskaźnik TRI*M osiągnął poziom 31 punktów, plasując banki stosunkowo dobrze na tle innych podmiotów rynku finansowego. Na konsumencką ocenę reputacji banków silnie wpływa zakres korzystania z usług bankowych przez konsumenta. Klienci banków oceniają je w tym wymiarze dwukrotnie lepiej niż osoby niekorzystające z ich usług (34 pkt. vs 17 pkt.) i zwykle, im bardziej zaangażowany jest konsument w korzystanie z usług banku, tym lepiej ocenia ich reputację.

fot. mat. prasowe

Ogólna opinia na temat polskiego sektora bankowego

3/4 ankietowanych uważa, że w okresie ostatniego roku opinia o bankach działających w Polsce nie uległa zmianie.

fot. mat. prasowe

Reputacja banków wg statusu zawodowego respondentów

Najgorsze zdanie nt. reputacji banków ma kadra zarządzająca oraz bezrobotni

Podtrzymanie relatywnie wysokich wskaźników reputacji i zaufania w tegorocznym pomiarze, w szczególności w obliczu bezprecedensowych ataków na polski sektor bankowy, które miały miejsce w ciągu ostatnich miesięcy może powodować zdziwienie. Niemniej w sytuacji chaosu informacyjnego w przestrzeni publicznej i presji pod jaką znalazł się sektor bankowy, bardzo istotne staje się pokazanie, jak w rzeczywistości postrzegane są dzisiaj banki przez opinię publiczną przy zachowaniu maksymalnego obiektywizmu oraz wskazanie faktycznych czynników wpływających na kształtowanie ich społecznej oceny – mówi Krzysztof Pietraszkiewicz, Prezes Związku Banków Polskich.

fot. mat. prasowe

Zaufanie do instytucji – opinia publiczna

Największym zaufaniem cieszy się Narodowy Bank Polski

Zgodnie z wynikami badania, najważniejszym czynnikiem wpływającym na ocenę banków w wymiarze reputacji i zaufania jest osobiste doświadczenie konsumenta. Stosunkowo wysoki na tle innych instytucji rynku finansowego poziom zaufania do banków jest efektem osobistych kontaktów klientów w codziennych relacjach z bankami i także braku osobistych negatywnych doświadczeń z bankiem.

Okazuje się, że często przeceniamy siłę wpływu informacji z różnych zewnętrznych źródeł na ocenę, jaką Polacy wystawiają bankom. Badanie pokazuje, że kreujące dysonans poznawczy doniesienia medialne czy opinie niektórych grup interesu, które nie są zgodne z przekonaniami odbiorców i ich osobistymi doświadczeniami z reguły traktowane są jako szum informacyjny, a faktyczny wpływ na opinie buduje przede wszystkim doświadczenie osobiste konsumenta i jego najbliższego otoczenia. Do pewnego stopnia klienci banków polegają także na opiniach ekspertów. Analiza wpływu doświadczeń indywidualnych na poziom zaufania do banków wskazuje także na inną ważną zależność – negatywne zdarzenia, których klienci doświadczyli osobiście powodują drastyczny spadek zaufania, które później bardzo trudno odzyskać i właśnie w tym należy upatrywać największego ryzyka dla utraty zaufania do banków – mówi dr Marcin Idzik z TNS Polska.

Budowanie marki: banki w tyle za motoryzacją i telekomami

Budowanie marki: banki w tyle za motoryzacją i telekomami

oprac. : eGospodarka.pl

Przeczytaj także

-

Przedsiębiorcy stawiają na bezpieczny bank

-

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

-

Jak Dyrektywa CCD II wpłynie na sektor bankowy?

-

AI przyspieszy procesy w bankowości korporacyjnej

-

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

-

Polskie banki przyćmiewają Zachód

-

Czy bankowość internetowa i mobilna nam wystarczy?

-

Cyberbezpieczeństwo i zmiany klimatu. Banki wskazują największe ryzyka

-

Rynek kredytów hipotecznych pod rosnącą presją

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}