Mikroprzedsiębiorcy gorzej spłacają kredyty niż Kowalski

2016-04-04 11:09

Mikroprzedsiębiorcy gorzej spłacają kredyty niż Kowalski © olejx - Fotolia.com

Przeczytaj także: Portret kredytobiorcy, czyli jak Polacy zaciągają kredyty

Według danych BIK, pod koniec listopada minionego roku aż 80% mikroprzedsiębiorców posiadających czynne zobowiązanie kredytowe z tytułu prowadzonej działalności spłacało także kredyt zaciągnięty jako osoba prywatna. Na kredyty firmowe przypadało 35,7 mld zł, a na kredyty prywatne - 39,2 mld zł.Różne ryzyko kredytowe

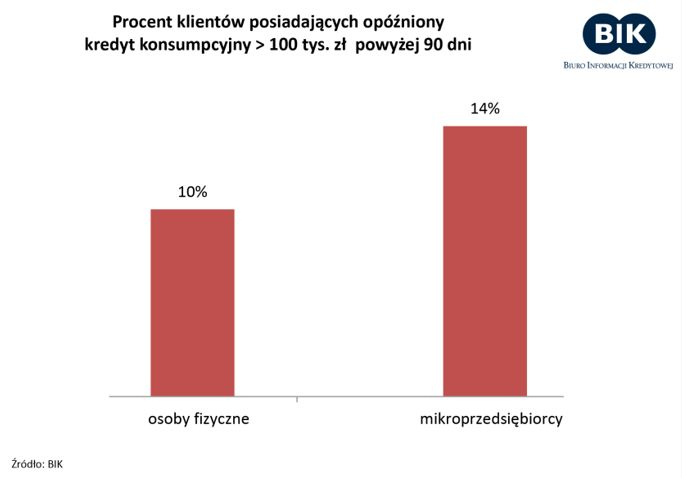

Statystyki nie pozostawiają złudzeń - wysokokwotowe zobowiązania konsumpcyjne i mieszkaniowe mikroprzedsiębiorców stanowią dla banków większy kłopot niż te same zobowiązania udzielane osobom prywatnym. Pośród mikroprzedsiębiorców, którzy zaciągnęli kredyt konsumpcyjny na więcej niż 100 tys. zł, aż 14% ma poważny kłopot z terminową spłatą rat (opóźnienie powyżej 90 dni). W przypadku osób, które nie są mikroprzedsiębiorcami sytuacja przedstawia się nieco lepiej - kłopoty z terminową obsługą zobowiązania dotykają co dziesiątą z nich.

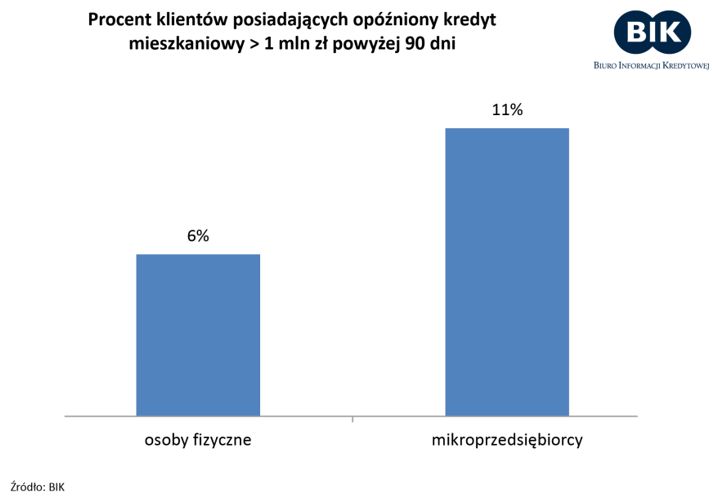

Jeszcze wyraźniej różnicę tę widać w przypadku wysokokwotowych kredytów mieszkaniowych (zaciągniętych na kwotę powyżej 1 mln zł). 11% mikroprzedsiębiorców, którzy zaciągnęli kredyt powyżej 1 mln zł opóźnia się ze spłatą kredytu powyżej 90 dni, w przypadku osób prywatnych jest to o 5 p.p. mniej - 6%.

- Jedną z przyczyn wyższego ryzyka kredytów wysokokwotowych zarówno konsumpcyjnych, jak i mieszkaniowych zaciąganych przez mikroprzedsiębiorców jest to, że częściowo służą one finansowaniu prowadzonej działalności gospodarczej - zauważa prof. Waldemar Rogowski, główny analityk kredytowy BIK. - A dochody mikroprzedsiębiorców, w przeciwieństwie do dochodów osób zatrudnionych na etatach, są bardziej labilne zarówno kwotowo jak i terminowo co jest wynikiem m.in. cykliczności, sezonowości, a także niedochowywania terminów płatności przez partnerów biznesowych (problem zatorów płatniczych) – tłumaczy prof. Waldemar Rogowski.

fot. mat. prasowe

Procent klientów posiadających opóźniony kredyt konsumpcyjny > 100 tys. zł, pow. 90 dni

14% mikroprzedsiębiorców, którzy zaciągnęli kredyt konsumpcyjny na kwotę powyżej 100 tys. zł. nie reguluje go terminowo

fot. mat. prasowe

Procent klientów posiadających opóźniony kredyt mieszkanowy > 1 mln zł, pow. 90 dni

11% mikroprzedsiębiorców, którzy zaciągnęli kredyt powyżej 1 mln zł opóźnia się ze spłatą kredytu powyżej 90 dni

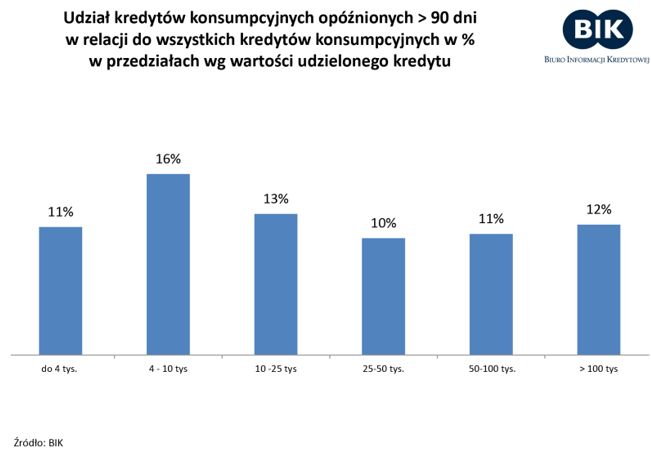

Jakość kredytów konsumpcyjnych i mieszkaniowych w zależności od kwoty zaciąganego kredytu.

Szkodowość kredytów konsumpcyjnych jest zróżnicowana w zależności od kwoty zaciąganego kredytu. Najgorzej spłacane są kredyty zaciągnięte w kwocie 4 – 10 tys. zł. Również kredyty wysokokwotowe, czyli kredyty konsumpcyjne zaciągnięte na kwoty powyżej 100 tys. zł. charakteryzują się wyższym poziomem ryzyka – 12% z tych kredytów jest obecnie opóźniona w spłacie powyżej 90 dni.

fot. mat. prasowe

Udział opóźnionych kredytów konsumpcyjnych w relacji do wszystkich kredytów konsumcyjnych

Szkodowość kredytów konsumpcyjnych jest zróżnicowana w zależności od kwoty zaciąganego kredytu.

fot. mat. prasowe

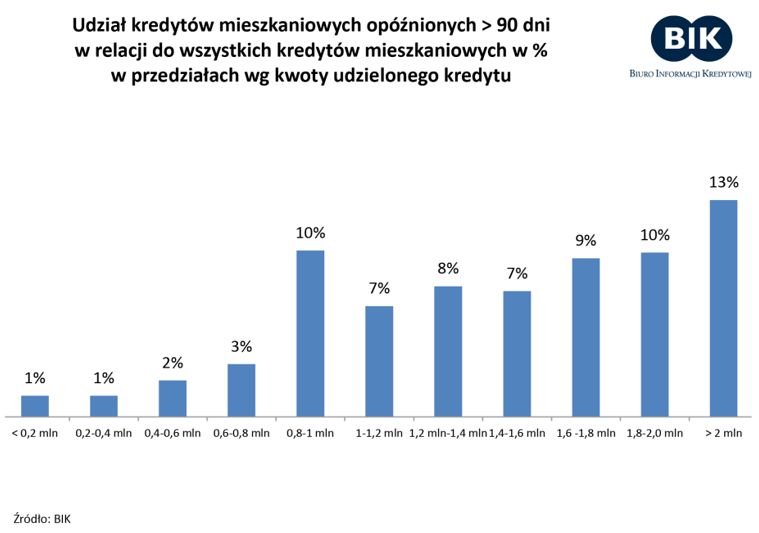

Udział opóźnionych kredytów hipotecznych w relacji do wszystkich kredytów hipotecznych

Najniższą jakością charakteryzują się kredyty mieszkaniowe udzielone na kwotę wyższą niż 2 mln zł

Biuro Informacji Kredytowej gromadzi informacje o historii kredytowej zarówno osób prywatnych (Baza BIK Klient Indywidualny), jak i firm oraz innych podmiotów (Baza BIK Przedsiębiorca). Forma prowadzonej działalności gospodarczej umożliwia mikroprzedsiębiorcom, jako osobom prowadzącym jednoosobową działalność gospodarczą, częściowo finansować ją jako osoby prywatne. Zjawisko to wyraźnie widać po zestawieniu informacji o kredytobiorcach prowadzących działalność gospodarczą pochodzących z obu baz BIK. Analizując zatem dane dotyczące poziomu korzystania przez mikroprzedsiębiorców z finansowania bankowego, należy spojrzeć całościowo i kompleksowo na historię kredytową, na którą składa się historia zadłużenia firmowego i osobistego.

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

oprac. : eGospodarka.pl

Przeczytaj także

-

BIK: kredyty wyhamowały w styczniu 2021

-

BIK: kredyty mieszkaniowe będą rosnąć, konsumpcyjne niekoniecznie

-

Duże miasta lepiej spłacają kredyty mieszkaniowe?

-

Kredyty Polaków: odważne pokolenie X

-

Kredyty udzielone w 2013 r.- liczba i struktura

-

Kredyty zagrożone urosły w 2012 roku o 9 proc.

-

Starsze kredyty hipoteczne gorzej spłacane

-

Rynek nieruchomości: stabilizacja czy kryzys?

-

Kredyty podwyższonego ryzyka jeszcze bardziej ryzykowne

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}