Zdolność kredytowa III 2016

2016-03-18 11:27

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

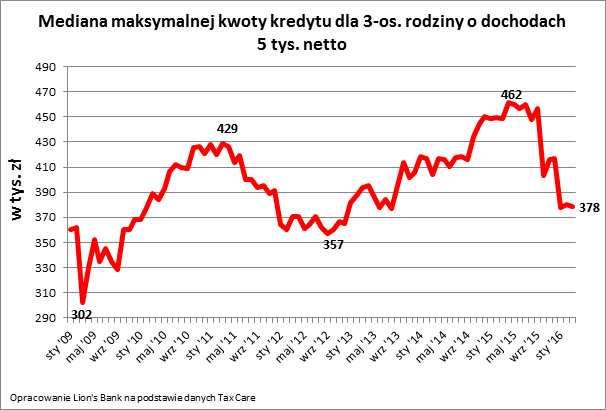

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć 378 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. Jest to najniższy wynik od ponad 2 lat. W ciągu roku przeciętna zdolność kredytowa modelowej rodziny spadła o 70 tys. zł. Co to oznacza dla przeciętnego nabywcy? W dużym mieście za taką kwotę można kupić kilkanaście metrów używanego „M” (średnia 16,7 m kw.). To w uproszczeniu oznacza, że jeśli rok temu modelowa rodzina mogła kupić dwupokojowe mieszkanie, dziś może jedynie kawalerkę.Najmniej zmianę tę odczują mieszkańcy Warszawy. Przez wysokie ceny nieruchomości, spadek zdolności kredytowej przekłada się na możliwość zakupu o niecałe 10 m kw. mniej. Na drugim biegunie są: Katowice, Łódź czy Zielona Góra. W nich to za 70 tys. zł można by kupić ponad 20 m kw. używanego „M”.

Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne).

Koszty rosną, można mniej

Spadająca zdolność kredytowa to tylko jeden z efektów wprowadzenia m.in. podatku bankowego. Ten niemal automatycznie przyczynił się do wzrostu marż kredytowych. Jeszcze w grudniu 2015 roku przeciętna marża wynosiła około 1,75%. Dziś jest to już 2,07% – wynika z danych Lion’s Bank. Dalej mechanizm działa już prosto. Skoro wzrosło oprocentowanie długu (marża jest jej składnikiem), wzrosły też miesięczne raty, a przy wyższych ratach banki uznają, że rodzina, której dochody w ciągu roku się nie zmieniły, może dziś pożyczyć na mieszkanie wyraźnie mniej niż rok temu.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Obecnie banki są skłonne pożyczyć 378 tys. zł 3-osobowej rodzinie o dochodach netto 5 tys. zł

Wciąż dwa banki za 5 tysięcy dadzą pół miliona

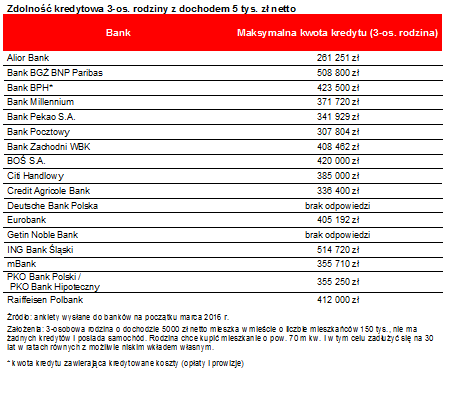

Niemniej wciąż znaleźć można dwa banki, które deklarują, że modelowej rodzinie chciałyby pożyczyć przynajmniej pół miliona złotych. Są to BGŻ BNP Paribas oraz ING Bank Śląski. Na drugim biegunie znalazły się Alior Bank, Bank Pocztowy i Credit Agricole. Te instytucje deklarują, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na od 261 do 336 tys. zł długu.

fot. mat. prasowe

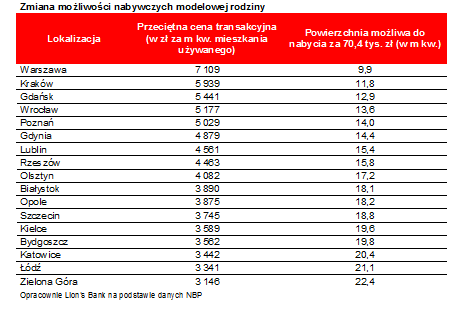

Zmiana możliwości nabywczych modelowej rodziny

Zdolność kredytowa spadła o 70 tys. zł, co oznacza, że modelowa rodzina kupi średnio prawie 17 m kw. mieszkania mniej niż przed rokiem

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Trzyosobowa rodzina z dochodem na poziomie 5 tys. zł netto najmniej pożyczy w Alior Banku, z kolei najwięcej w ING Banku Śląskim

Bartosz Turek,

Anna Olesiejuk,

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}

{kind=link}