Tani kredyt i minimalny zysk z lokaty przez kolejne 2 lata?

2016-03-14 11:46

Trzy lata tanich kredytów i kiepskich lokat? © Brian Jackson - Fotolia.com

Przeczytaj także: Stopy procentowe bez zmian. Jeszcze 2 lata z tanim kredytem i bez zysków z lokat?

Już rok trwa w Polsce okres najniższych stóp procentowych w historii. Na marcowym posiedzeniu Rada Polityki Pieniężnej nie zmieniła tego stanu. Między innymi dlatego chcąc założyć roczną lokatę można co najwyżej liczyć na nędzne odsetki. Z drugiej jednak strony nawet po wprowadzeniu podatku bankowego oprocentowanie kredytów pozostaje w miarę przystępne.Gdyby tego było mało, inwestorzy spodziewają się, że rekordowo niskie stopy procentowe utrzymają się w Polsce jeszcze długo – wynika z najświeższych notowań kontraktów terminowych na stopy procentowe. Zawczasu trzeba więc przestrzec, że jeśli pieniądz jest tani przez wiele miesięcy czy lat, to wcześniej czy później doprowadzi to do narastania baniek spekulacyjnych na rynku giełdowym, nieruchomości czy jakichkolwiek innych inwestycji alternatywnych.

Mechanizm jest prosty – skoro na lokacie można zarobić niewiele, warto szukać innej formy inwestycji. Jeśli ta jest przez dłuższy czas zyskowna (np. zakup akcji, metali szlachetnych, monet, znaczków, wirtualnej waluty czy nieruchomości) może to skłaniać do zaangażowania jeszcze większego kapitału. Taka sytuacja, w połączeniu z kusząco niskim oprocentowaniem długu, to już prosta droga do spekulacyjnej gorączki napędzanej kredytem. Najgorsze jest to, że nie zawsze łatwo wskazać pęczniejące bańki spekulacyjne, póki faktycznie nie pękną.

12-miesięczny rekord i to nie koniec

Bez wątpienia trzeba jednak w najbliższym czasie zachować czujność szukając sposobu na ulokowanie finansowych nadwyżek. Warto przypomnieć, że podstawowa stopa procentowa już w marcu 2015 roku została obniżona do poziomu 1,5% wyznaczając tym samym rekordowo niski poziom. Od roku nic się nie w tym względzie nie zmieniło.

Gdyby tego było mało, najnowsze notowania kontraktów terminowych sugerują, że nowa Rada Polityki Pieniężnej nie zmieni poziomu stóp procentowych jeszcze przez około dwa lata (prognozy o dłuższym horyzoncie nie są dostępne).

Dlaczego te informacje są tak ważne dla deponentów i kredytobiorców? Od wysokości podstawowej stopy procentowej zależy poziom stawki WIBOR. Ta natomiast wprost przekłada się na oprocentowanie zarówno kredytów jak i lokat.

Przydatne linki:

- Lokaty bankowe

- Kalkulator zysku z lokat i rachunków oszczędnościowych

WIBOR ma spadać

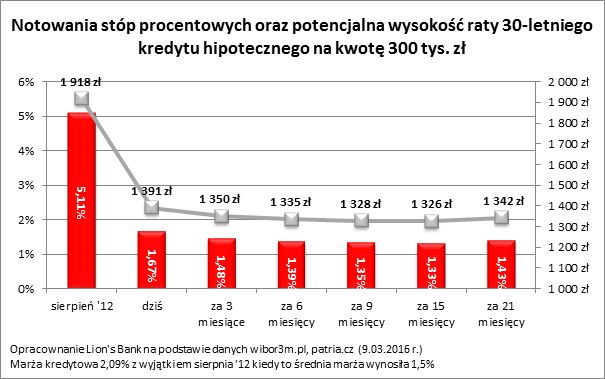

Z najnowszych prognoz wynika natomiast, że WIBOR 3M (trzymiesięczny, który często stanowi składnik oprocentowania kredytów hipotecznych) w kolejnych miesiącach ma spadać. Kontrakt na WIBOR 3M za 15 miesięcy był 9 marca notowany na poziomie 1,33% - o 34 punkty bazowe niżej niż aktualne notowanie tej stawki. Gdyby do takiej obniżki WIBOR-u faktycznie doszło, ulżyłaby ona zadłużonym poprzez obniżenie miesięcznej raty 30-letniego długu o około 22 zł na każde pożyczone 100 tys. zł.

")

fot. mat. prasowe

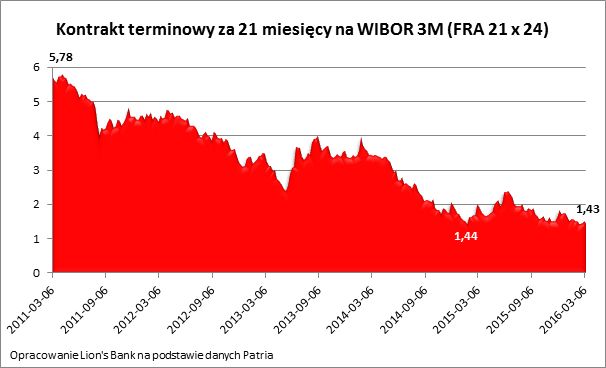

Kontrakt terminowy za 21 miesięcy na WIBOR 3M (FRA 21 x 24)

Stawka WIBOR wprost przekłada się na oprocentowanie zarówno kredytów jak i lokat.

Co nie mniej ważne w dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowano 9 marca na poziomie 1,43%. Był to to najniższy wynik w historii. Liczby te są o tyle ważne, że świadczą o przekonaniu graczy rynkowych, że przez najbliższe dwa lata kredyty nie tylko powinny być równie tanie jak dziś, ale możliwy jest nawet niewielki spadek miesięcznych rat. Co powinno mniej cieszyć, podobnie może być z oprocentowaniem lokat. Mało prawdopodobne jest, aby w perspektywie 2 lat banki zaczęły oferować atrakcyjniejsze oprocentowanie niż dziś – tak przynajmniej wygląda najbardziej prawdopodobny scenariusz, wynikający z najświeższych danych rynkowych.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty 30-letniego kredytu hipotecznego

Prognozy przewidują, że raty kredytów nadal będą spadać.

Bartosz Turek,

Stopy procentowe utrzymane, kolejne obniżki w przyszłym roku?

Stopy procentowe utrzymane, kolejne obniżki w przyszłym roku?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

-

Stopy procentowe - oczekiwane spadki

-

Stopy procentowe ponownie w dół

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

-

Koniec podwyżek stóp procentowych?

-

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

-

Oprocentowanie kredytów 11 razy wyższe niż lokat

-

Raty kredytu najniższe i najwyższe w historii. Kto zyskuje?

-

27 mld zł w prezencie od RPP

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}