Kasy mieszkaniowe: czy Polska może powtórzyć sukces Niemiec?

2016-02-24 14:21

Czy kasy oszczędnościowo - budowlane rozwiążą problemy Polaków? © m2k7 - Fotolia.com

Przeczytaj także: Kasy mieszkaniowe: będzie come back?

Dotacja oraz stałe raty to główne korzyści dla klientów kasy

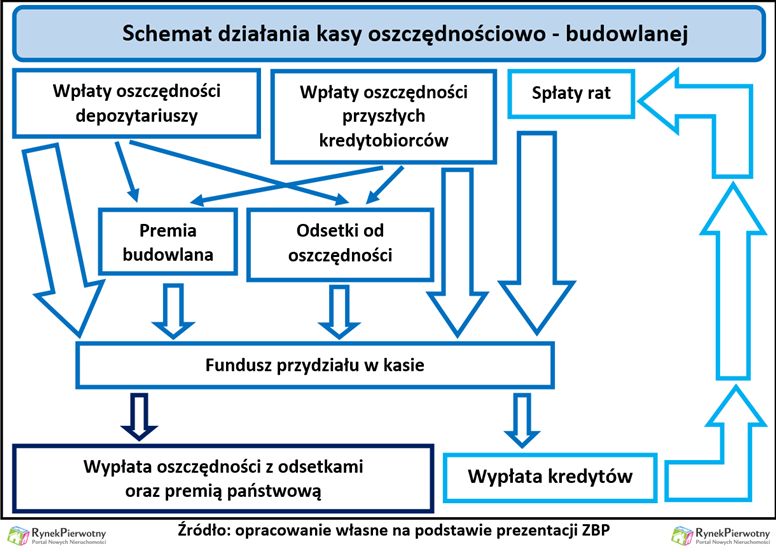

Współczesne zasady działania kas oszczędnościowo - budowlanych ukształtowały się na początku lat 30-tych ubiegłego wieku. Kolebką opisywanych instytucji są Niemcy – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. W 1934 roku klienci niemieckich kas oszczędnościowych otrzymali preferencje podatkowe, a osiemnaście lat później rząd RFN przyznał im specjalne premie. Państwowe dopłaty do oszczędności są elementem, bez którego kasy również mogą sprawnie funkcjonować. Ich zasada działania opiera się na tym, że wpłaty oszczędzających finansują kredyty na cele mieszkaniowe o stałym oprocentowaniu (patrz poniższy schemat).

Klienci kasy, którzy zgodnie z umową już zgromadzili odpowiedni kapitał, mogą wypłacić oszczędności lub zaciągnąć kredyt na okres dwukrotnie dłuższy niż wcześniejszy czas oszczędzania. Stałe oprocentowanie takiej „hipoteki” jest niższe od stawek proponowanych przez banki (m.in. ze względu na dobrą weryfikację klienta podczas okresu oszczędzania). Zgodnie z zasadą stosowaną w Niemczech, kredyt z kasy finansuje ok. 20% wartości mieszkania. Zaoszczędzone środki stanowią przynajmniej 20% ceny lokum. Reszta kosztów zakupu jest pokrywana przez kredyt zaciągnięty w banku komercyjnym. Kasy podobnie jak ich bankowi konkurenci, muszą podlegać systemowi ochrony depozytów i regulacjom dotyczącym minimalnego kapitału oraz wypłacalności.

fot. mat. prasowe

Schemat działania kasy oszczędnościowo-budowlanej

Zasada działania kas opiera się na wpłatach oszczędzających, które finansują kredyty na cele mieszkaniowe o stałym oprocentowaniu

W Niemczech i Austrii rządy nie muszą kusić dużą premią …

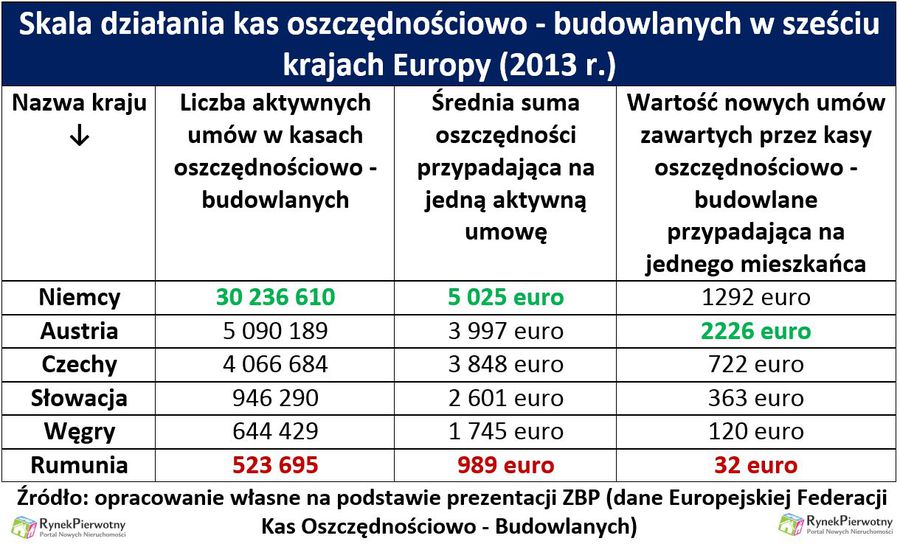

Obecnie kasy oszczędnościowo - budowlane najprężniej działają na terenie Niemiec i Austrii. Rachunki w tych instytucjach posiada około 60% wszystkich Austriaków oraz 37% Niemców (dane Europejskiej Federacji Kas Oszczędnościowo - Budowlanych).

Według danych wspomnianej instytucji z 2013 roku, Niemcy wyróżniały się zdecydowanie najwyższą sumą środków przypadających na umowę w kasie (5025 euro), a Austriacy zawierali nowe umowy o największej wartości w przeliczeniu na osobę – dodaje ekspert portalu RynekPierwotny.pl. Trzeba zdawać sobie sprawę, że w Niemczech i Austrii opisywane kasy są popularne także wśród osób planujących mniejsze wydatki niż zakup mieszkania (np. remont własnego lokum). Rządy dwóch wymienionych krajów, nie przewidują dużych premii dla oszczędzających. Takie wsparcie w Niemczech obecnie wynosi do 45,06 euro/osobę rocznie (8,8% salda oszczędności). Austriaccy klienci kas oszczędnościowo - budowlanych mogą otrzymać mniejszą kwotę (1,5% salda oszczędności, do 18 euro/osobę rocznie).

Kasy oszczędnościowo - budowlane w Czechach i na Słowacji pojawiły się zaraz po „aksamitnym rozwodzie”. Rozwiązanie zaadaptowane z Niemiec zyskało dość dużą popularność wśród obywateli. Świadczy o tym m.in. przeciętna wartość oszczędności zgromadzonych na rachunkach i liczba aktywnych umów (patrz poniższa tabela). Wyniki dotyczące Węgier i Rumunii są znacznie gorsze. Trzeba jednak pamiętać, że w tych krajach kasy oszczędnościowo - budowlane weszły na rynek nieco później (Węgry - 1997 rok, Rumunia - 2004 rok). Co ciekawe, system kas oszczędnościowo - budowlanych udało się wprowadzić również na terenie Chin (zobacz: Sino - German Bausparkasse).

")

fot. mat. prasowe

Skala działania kas oszczędnościowo - budowlanych w sześciu krajach Europy (2013 r.)

W Niemczech średnia suma oszczędności przypadająca na jedną aktywną umowę jest najwyższa.

Kłopoty budżetowe Czech i Słowacji powinny być przestrogą

Przedstawiciele rządu, którzy postulują uruchomienie kas oszczędnościowo - budowlanych, powinni pamiętać, że te instytucje mają nie tylko zalety (np. dogodne warunki kredytów i zdolność do stabilizowania rynku mieszkaniowego). Działalność kas oszczędnościowo - budowlanych niestety generuje dwa poważne ryzyka. Po pierwsze, istnieje możliwość szybkiego spadku liczby oszczędzających (np. na wskutek obniżenia premii).

W takiej sytuacji, działalność kas będzie utrudniona i bardziej ryzykowna. Kolejnym problemem są wydatki budżetowe związane z premiami. Ich sfinansowanie stało się problemem dla czeskiego i słowackiego rządu, ze względu na wysoki poziom dopłat obowiązujących w połowie lat 90-tych (Czechy - 25% wkładu, do równowartości ówczesnych 450 zł/rok, Słowacja - 40% wkładu, do równowartości 500 zł/rok). Nasi południowi sąsiedzi musieli obniżyć premie dla oszczędzających, ponieważ koszt tych dotacji przekraczał nawet 1% rocznych wydatków budżetowych. Obecnie czeskie i słowackie kasy wypłacają o wiele niższe premie (Czechy - 10% oszczędności do 2000 koron/rok, Słowacja - 5% oszczędności do 66,39 euro/rok). Po ewentualnym wprowadzeniu kas mieszkaniowych przez polski rząd, oszczędzający raczej nie mogliby liczyć na znacznie większe dopłaty.

Andrzej Prajsnar, ekspert portalu

Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?

Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?oprac. : eGospodarka.pl

Przeczytaj także

-

PPK sposobem na wkład własny?

-

Kredyt mieszkaniowy. Brać czy zbierać wkład własny?

-

Czy da się pogodzić wynajem mieszkania i wkład własny?

-

500 zł na dziecko pomoże w zakupie mieszkania?

-

Kłopotliwy wkład własny

-

Droga do własnego mieszkania w 25 krajach europejskich dłuższa niż w Polsce

-

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

-

Bezpieczny kredyt 2% strzałem w dziesiątkę. Wkład własny już nie jest problemem

-

Łatwiej o zakup pierwszego mieszkania

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}