Telefon z banku? To może być kradzież tożsamości!

2016-02-24 10:35

Przeczytaj także: Usługi bankowe przez telefon: uwaga na oszustów

Bezpieczeństwo jest najważniejsze

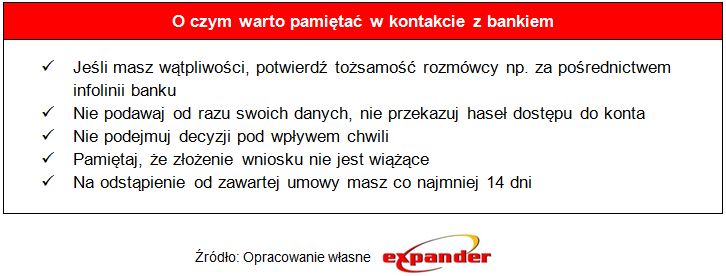

Gdy przedstawiciele banków kontaktują się z nami poza placówką bankową lub serwisem transakcyjnym, powinniśmy pamiętać o kwestiach bezpieczeństwa. Dotyczy to zwłaszcza rozmów telefonicznych czy kontaktu internetowego, kiedy nie wiemy, kto znajduje się po drugiej stronie linii. Wiarygodny konsultant najpierw się przedstawi, przypomni o tym, że rozmowa jest nagrywana oraz że przysługuje nam możliwość potwierdzenia tożsamości osoby, z którą rozmawiamy. Jeśli skorzystamy z tej opcji, warto połączyć się z infolinią naszego banku, a nie np. numerem podanym przez naszego rozmówcę. Jeśli bowiem mamy do czynienia z przestępcą, dany telefon może należeć do jego wspólnika, którego zadaniem będzie uwiarygodnienie prowadzonej rozmowy.

Uwaga na przekazywane dane

Warto także pamiętać, że bez względu na powód, dla jakiego przedstawiciel banku kontaktuje się z nami, w trakcie rozmowy w żadnym przypadku nie powinniśmy podawać haseł dostępu czy kodów jednorazowych niezbędnych do realizacji transakcji, które przysyłane są np. w formie smsa.

– Tej zasady powinniśmy przestrzegać zarówno w przypadku kontaktu telefonicznego, jak i elektronicznego, np. w formie mailowej – mówi Jarosław Sadowski, ekspert Expandera. – Danych nie należy podawać nawet jeśli konsultant przekonuje, że dzwoni w bardzo ważnej sprawie. W takiej sytuacji najlepiej zaproponować, że jeśli konieczna jest weryfikacja to samodzielnie zadzwonimy do banku, tam ją przeprowadzimy i dopiero wtedy niech pracownik infolinii przekaże nam tą ważną informację.

fot. 5nikolas5 - Fotolia.com

Konsultant

Bez względu na powód, dla jakiego przedstawiciel banku kontaktuje się z nami, w trakcie rozmowy w żadnym przypadku nie powinniśmy podawać haseł dostępu czy kodów jednorazowych niezbędnych do realizacji transakcji.

Nie zawsze warto od razu odmawiać

Często słysząc w słuchawce głos konsultanta, automatycznie odmawiamy i stwierdzamy, że nie jesteśmy zainteresowani propozycją. Nie zawsze jest to jednak najlepsze wyjście. Banki rozbudowują swoją ofertę i wprowadzają nowe rozwiązania, które mogą okazać się dla nas korzystne.

– Czasami banki przygotowują specjalne oferty dla wybranych klientów. Jednak nawet jeśli konsultant zapewnia nas, że jakaś usługa będzie darmowa, warto upewnić się, od czego uzależniony jest brak opłat oraz czy nie jest on ograniczony czasowo – zauważa Jarosław Sadowski, Expander. – Kolejną rzeczą są ewentualne produkty dodatkowe, z których będziemy musieli skorzystać. Może się okazać, że ich koszt zmniejszy atrakcyjność przedstawianej propozycji. W czasie rozmowy warto również zapoznać się z warunkami rezygnacji z oferty i ewentualnymi kosztami, jakie się z tym wiążą.

Nie podejmuj decyzji pod wpływem chwili

Nawet jeśli oferta wydaje się ciekawa i zapytamy konsultanta o szczegóły, warto jeszcze przemyśleć swoją decyzję na spokojnie. Bez pośpiechu zapoznajmy się z warunkami umowy, które powinny być dostępne na stronie internetowej lub w serwisie transakcyjnym banku. Jeśli pominiemy ten krok i za pośrednictwem konsultanta złożymy odpowiedni wniosek dotyczący nowego produktu, powinniśmy pamiętać, że nie jest to jeszcze równoznaczne z podpisaniem umowy.

– Może się zdarzyć, że po rozmowie z konsultantem rozmyślimy się i będziemy chcieli zrezygnować z propozycji – zauważa Jarosław Sadowski, Expander. – Wtedy możemy wycofać wniosek lub po prostu nie podpisać umowy o wnioskowany produkt. Jeśli natomiast zawarliśmy umowę to w przypadku kredytów konsumenckich przysługuje nam jeszcze prawo do odstąpienia, na co mamy 14 dni. Dotyczy to również np. kredytu, który już został nam wypłacony. W takim przypadku będziemy musieli zwrócić całą sumę, powiększoną o odsetki, które naliczyły się od czasu wypłaty do momentu, gdy oddaliśmy bankowi pieniądze. Z kolei bank zwróci nam pobraną prowizję.

fot. mat. prasowe

O czym warto pamiętać w kontakcie z bankiem?

Pamiętaj, że na odstąpienie od umowy przysługuje ci 14 dni.

Kradzież tożsamości: oszuści ciągle aktywni

Kradzież tożsamości: oszuści ciągle aktywni

Przeczytaj także

-

Kradzież danych osobowych jest powszechna

-

Kradzież tożsamości: wzrost infekcji

-

Jak się chronić przed kradzieżą danych osobowych?

-

Rejestr zastrzeżeń numeru PESEL już działa

-

Jak nie stać się ofiarą cyberprzestępstwa?

-

Sposobów na wyłudzenie danych osobowych przybywa

-

Uważaj na SIM-swapping

-

Kradzież danych bankowych: czarny rynek kwitnie

-

Kradzież tożsamości: 7% ofiar w Polsce

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}