Jak zmiany w prawie wpłyną na ryzyko kredytowe?

2016-02-10 00:40

Przeczytaj także: Branża pożyczkowa wraca do równowagi

Aktualnie sektor instytucji pożyczkowych powszechnie używa informacji z takich źródeł jak Biura Informacji Gospodarczej, posiadające niezwykle rozbudowany zakres danych. Co istotne, w bazach BIG znajdują się również informacje z sektorów niefinansowych, w pewnej ich części o charakterze wyprzedzającym wobec informacji kredytowej. Do kanonu zasad dobrych praktyk procesu badania zdolności kredytowej weszło już również odpytywanie przez instytucje pożyczkowe Biura Informacji Kredytowej, posiadającego potężną bazą bankowych danych kredytowych, uzupełnianych systematycznie od także przez sektor pożyczkowy.

NOWY SOJUSZNIK W DOSKONALENIU PROCESÓW OCENY RYZYKA

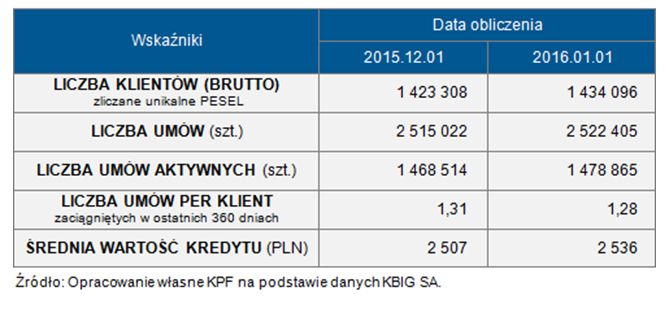

Kolejnym potwierdzeniem dojrzałości biznesowej sektora instytucji pożyczkowych jest fakt, iż sama branża, mając świadomość zagrożeń, związanych z utrzymującym się wysokim ryzykiem kredytowym, integruje wewnętrzne bazy danych poszczególnych instytucji pożyczkowych dla dobra wspólnego, jakim jest poprawa jakości portfeli kredytowych. W efekcie spodziewana jest poprawa wyników finansowych w nowej, trudnej sytuacji ograniczania przez nowe przepisy pola gry. Aktualnie przy współpracy z ekspertami KBIG SA i za pośrednictwem tego biura informacji gospodarczej, praktycznie cała branża wymienia się już informacją. Co prawda współdzielenie danych o historii pożyczkowej klientów dzieje się w ramach dwóch osobnych grup instytucji pożyczkowych: Forum Wiarygodnej Wymiany Informacji (FWWI) i Platformy Wymiany Informacji Pożyczkowej (PWIP). Powstanie takich rozwiązań to jednak kapitalny i kolejny dowód na poważne podejście sektora pożyczkowego do swoich klientów, do rynku, do dbałości o jego stabilny rozwój. O potrzebie funkcjonowania nowych źródeł informacji świadczy między innymi wielkość bazy informacji na platformie FWWI. Zgodnie z ustaleniami poczynionymi przez KPF, znajdują się tam informacje o ponad 1,4 mln klientach i o ponad 2,5 mln zawartych umów pożyczkowych.

fot. mat. prasowe

Wielkość bazy informacji na platformie FWWI

Zgodnie z ustaleniami poczynionymi przez KPF, znajdują się tam informacje o ponad 1,4 mln klientach i o ponad 2,5 mln zawartych umów pożyczkowych.

Wiedza o klientach każdego z segmentów wzbogaca zdolność podejmowania decyzji, jaką sektor pożyczkowy już dziś posiada w oparciu o dobre, sprawdzone i rzetelne źródła informacji z BIK i BIG-ów.

- Wydaje się racjonalną teza o tym, że uczestnicy obu branżowych platform współdzielenia się informacjami, w jakiejś perspektywie czasu, zadecydują o integracji zasobów informacyjnych. Wynikać to mogłoby z faktu, iż zmiany w prawie wymuszają na dynamicznych instytucjach pożyczkowych analizę możliwości wychodzenia poza aktualne segmenty rynku, w jakich działają i dystrybucję oferowanych pożyczek w nowych dla siebie kanałach dystrybucji – stwierdził Andrzej Roter, Dyrektor Generalny KPF.

Rynek kredytowy 2023 i prognozy na 2024 rok

Rynek kredytowy 2023 i prognozy na 2024 rok

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Sprzedaż pożyczek w grudniu 2023 podobna do listopadowej

-

Popyt na pożyczki nie słabnie we wrześniu 2023

-

Kredyt na wakacje: czy pożyczki pomagają nam odpocząć?

-

Wartość udzielonych pożyczek pozabankowych spadła w czerwcu 2023

-

Liczba przyznanych pożyczek pozabankowych rośnie

-

Rzetelna ocena zdolności kredytowej obowiązkiem firm pożyczkowych

-

Nowa ustawa antylichwiarska: nie ma pożyczki bez zdolności kredytowej

-

Pożyczki zamierają, bo Polacy nie mają szans na ich zaciągnięcie

-

Firmy pożyczkowe realną alternatywą dla banków

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}