Złe kredyty we frankach: czy frankowicze faktycznie potrzebują pomocy?

2015-12-30 13:06

Udział „złych” kredytów we franku i złotym jest bardzo zbliżony © Pio Si - Fotolia.com

Przeczytaj także: Starsze kredyty hipoteczne gorzej spłacane

Krajowe banki podają, że zagrożonych jest około 3,50% kredytów we franku

W miarę upływu czasu, coraz więcej kredytów mieszkaniowych z każdego roku, jest spłacanych nieterminowo. Tego spadku jakości „hipotek” trudno uniknąć, ponieważ przez kolejne lata coraz więcej kredytobiorców zostaje narażonych na czynniki losowe (np. utratę pracy). W przypadku zobowiązań waloryzowanych kursem franka, wahania kursowe przyspieszają „psucie się” portfela kredytowego. Na podstawie statystyk NBP, które opublikowano w najnowszym raporcie AMRON SARFiN, można dokładnie sprawdzić, jak rósł udział zagrożonych „hipotek”.

Poniższy wykres prezentuje relację pomiędzy wartością zagrożonych kredytów mieszkaniowych i całkowitą wartością umów rozliczanych w danej walucie (złoty, frank, pozostałe waluty obce). Warto nadmienić, że kategoria zagrożonych kredytów mieszkaniowych uwzględnia przede wszystkim zobowiązania niespłacane dłużej niż 3 miesiące oraz „hipoteki”, dla których bank złożył wniosek o wszczęcie postępowania egzekucyjnego (zobacz Rozporządzenie Ministra Finansów z 16 grudnia 2008 r. w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków).

Pod koniec III kw. 2015 roku, zagrożone kredyty „złotówkowe” stanowiły 3,42% wszystkich takich umów, które finansują cel mieszkaniowy. Analogiczny wynik dla „hipotek” waloryzowanych kursem franka to 3,54%. Warto zwrócić uwagę, że w przypadku „frankowych” kredytów mieliśmy do czynienia z dość jednostajnym wzrostem udziału zagrożonych umów. Wyższe notowania franka w 2015 r. nie pozostały jednak bez wpływu na odsetek „złych” kredytów (IV kw. 2014 r. - 3,06%, II kw. 2015 r. - 3,61%). Jakość zobowiązań rozliczanych w złotym pogarszała się dość szybko od III kw. 2009 r. do I kw. 2013 r. Później nastąpiła dość znacząca i długoterminowa poprawa (spadek udziału zagrożonych kredytów z 4,17% do 3,42%). Odsetek „złych” kredytów w innych walutach wzrósł z 0,62% (III kw. 2011 r.) do 1,44% (III kw. 2015 r.). Mimo tego, najnowszy wynik wciąż jest niższy od wartości z III kw. 2009 r. (1,88%).

fot. mat. prasowe

Zmiany udziału zagrożonych kredytów mieszkaniowych wg kwartałów

Jakość zobowiązań rozliczanych w złotym pogarszała się dość szybko od III kw. 2009 r. do I kw. 2013 r.

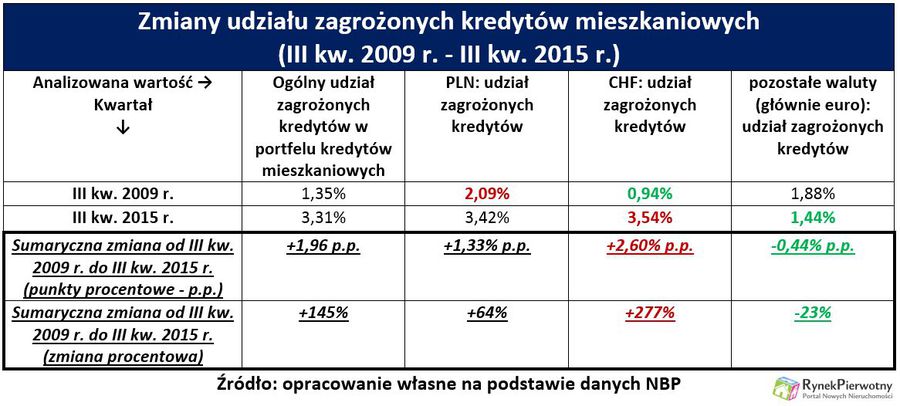

Informacje z poniższej tabeli potwierdzają, że przez sześć lat najszybciej wzrósł udział zagrożonych „hipotek” w CHF (zmiana o 277%). Analogiczny wynik dla „złotówkowych” kredytów wyniósł 64%. Jeżeli chodzi o udział zagrożonych zobowiązań w całym portfelu kredytów mieszkaniowych, to NBP odnotował wzrost z 1,35% (III kw. 2009 r.) do 3,31% (III kw. 2015 r.).

fot. mat. prasowe

Zmiany udziału zagrożonych kredytów mieszkaniowych

Przez sześć lat najszybciej wzrósł udział zagrożonych „hipotek” w CHF (zmiana o 277%).

Dane sprawozdawcze nie mówią całej prawdy o niespłacanych „hipotekach”

Wszystkie zaprezentowane statystyki są wiarygodne i wartościowe, ale na ich podstawie nie powinniśmy wyciągać ostatecznych wniosków. Takie ostrożne podejście wynika z dwóch uwarunkowań. Po pierwsze trzeba pamiętać, że sprawozdawcze dane z banków nie uwzględniają m.in. przymusowych przewalutowań na złote, wykonywanych po wypowiedzeniu umowy „frankowego” kredytu. Wspomniane operacje sztucznie zaniżają udział i wartość zagrożonych „hipotek” z waloryzacją do franka. Dlatego konieczna jest dodatkowa korekta wyników, którą może wykonać tylko instytucja posiadającą szczegółowe informacje (np. KNF lub BIK). Nadzór finansowy niedawno przeprowadził odpowiednią korektę. Po jej dokonaniu, wartościowy udział zagrożonych kredytów walutowych (pod koniec 2014 r.) wzrósł z 2,70% do 4,00%. W portfelu kredytów „złotówkowych” odnotowano spadek z 3,40% do 2,20% (zobacz Raport KNF o sytuacji banków w 2014 r.).

Obiektywna analiza powinna uwzględnić również okoliczność przemawiającą na korzyść kredytów mieszkaniowych we franku. Warto zdawać sobie sprawę, że „hipoteki” z waloryzacją do CHF, po 2011 r. praktycznie zniknęły z rynku. Ze względu na brak nowych umów, cały portfel kredytów rozliczanych we franku szybciej się „starzeje” i pogarsza swoją jakość. Odwrotne zjawisko można zauważyć w przypadku „złotówkowych” kredytów. Takie „hipoteki” obecnie mają prawie stuprocentowy udział w rynku. Dlatego odsetek zagrożonych kredytów w złotym jest skutecznie obniżany przez nowe umowy.

Niezależnie od powyższych uwag można uznać, że ogólna jakość kredytów mieszkaniowych na razie nie wzbudza większych obaw. Sytuacja stałaby się poważna po osiągnięciu trzy - cztery razy wyższego udziału zagrożonych „hipotek” niż 3,31%. Warto nadmienić, że na Węgrzech bezpośrednio przed przewalutowaniem, „złe” kredyty mieszkaniowe w CHF stanowiły ponad 40% wszystkich takich umów z waloryzacją do franka (zobacz Raport NBP o Stabilności Systemu Finansowego z lipca 2015 r.).

Andrzej Prajsnar, ekspert portalu

Kredyty we frankach: portret frankowicza VI 2019

Kredyty we frankach: portret frankowicza VI 2019

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty we frankach: portret frankowicza XII 2018

-

Kredyty we frankach: portret frankowicza XII 2017

-

Frankowicze z coraz mniejszym zadłużeniem i bez zaległości

-

Duże miasta lepiej spłacają kredyty mieszkaniowe?

-

Kredyty we frankach: portret frankowicza

-

Kredyty we frankach: realny czy wydumany problem?

-

Niespłacane kredyty we frankach nie są problemem?

-

Kredyty zagrożone urosły w 2012 roku o 9 proc.

-

Kredyty mieszkaniowe w II 2024: wyższa zdolność kredytowa podkręca sprzedaż

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}