Finanse gospodarstw domowych w IV kw. 2015

2015-11-05 11:44

Finanse gospodarstw domowych w IV kw. 2015 © Bartlomiej Zyczynski - Fotolia.com

Przeczytaj także: NBP: finanse gospodarstw domowych w I kw. 2015

Podstawą konstrukcji Barometru Rynku Consumer Finance jest sytuacja w czterech obszarach oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją finansową oraz wykluczenie z rynku kredytowego.Oddziaływanie czynników demograficznych od 2007 roku systematycznie przekłada się na pogorszenie wskazań barometru. Nie inaczej jest w tym kwartale. Coraz mniejszy napływ osób młodych na rynek, a także emigracja zarobkowa przyczyniają się do osłabienia popytu na kredytu. Coraz większą część gospodarstw domowych na rynku stanowią gospodarstwa domowe osób starszych, zaś udział grup konsumentów najbardziej aktywnych w obszarze zaciągania kredytu konsumenckiego (gospodarstwa domowe z głową w wieku do 44 lat) systematycznie się zmniejsza.

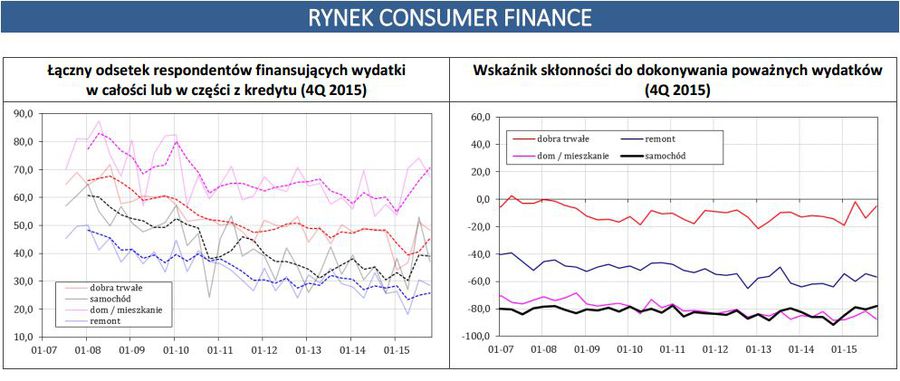

Tendencje w dwóch z pozostałych trzech obszarów wchodzących w skład barometru też wskazują na możliwe pogorszenie sytuacji na rynku kredytów konsumpcyjnych dla gospodarstw domowych. W bieżącym kwartale odnotowano niewielki wzrost odsetka gospodarstw domowych wykluczonych z rynku finansowego. Wielkość ta badana jest w okresach półrocznych i względem kwietnia 2015 r. udział wykluczonych zwiększył się z 19,2% do 20%. W obszarze popytu na dobra trwałe i ich finansowanie też obserwuje się pogorszenie. Warto przypomnieć, że na zadłużenie konsumpcyjne gospodarstw domowych w głównej mierze składa się zadłużenie związane z zakupami dóbr trwałych i samochodów oraz zadłużenie na remont mieszkania. W świetle wyników najnowszej Diagnozy Społecznej zadłużenie na te dwa cele stanowi około 60% całości zadłużenia konsumpcyjnego. W miarę stabilne są prognozy gospodarstw domowych dotyczące zakupów dóbr trwałych i remontu mieszkania, jednak względem lipca 2015 r. spadła skłonność do finansowania tych wydatków kredytem.

fot. mat. prasowe

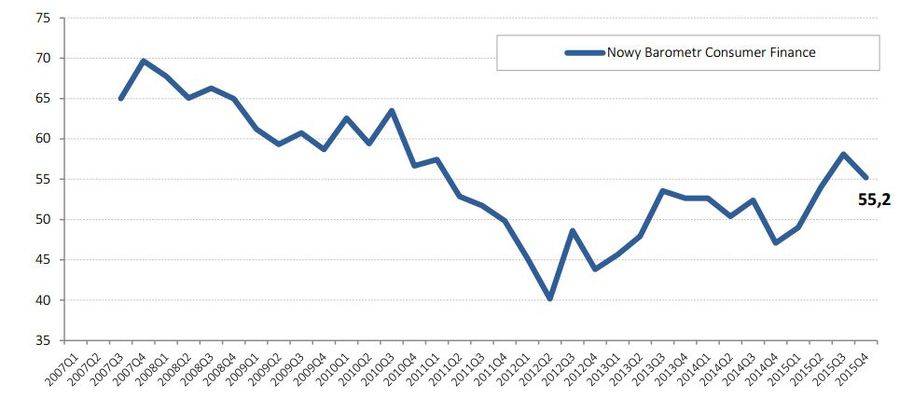

Nowy Barometr Consumer Finance – IV kwartał 2015

Wartość Nowego Barometru Rynku Consumer Finance jest niższa niż w poprzednim kwartale.

Nieznacznej poprawie uległa ogólna sytuacja w obszarze finansów gospodarstwa domowego i całej gospodarki, co powinno sprzyjać ograniczeniu niepewności przy sięganiu po kredyt. Poprawa nie jest jednak jednoznaczna, gdyż wprawdzie poprawiają się oczekiwania gospodarstw domowych dotyczące ich własnej sytuacji finansowej, a także maleją obawy dotyczące ogólnej sytuacji gospodarczej, to nieznacznie rośnie niepewność co do perspektyw rynku pracy.

Uwzględniając wskazania Barometru i konfrontując je z sytuacją na rynku kredytów, prognozujemy, że w kolejnych miesiącach rynek kredytu konsumenckiego będzie rósł w podobnym tempie jak obecnie.

fot. mat. prasowe

Rynek consumer finance

Wyższa dynamika wzrostu gospodarczego w niewielkim stopniu przekłada się na wzrost poważnych wydatków gospodarstw domowych

Obserwowane od początku 2014 r. przyspieszenie wzrostu gospodarczego w niewielkim stopniu przekłada się na wzrost poważnych wydatków gospodarstw domowych, tj. zakup samochodu, zakup mieszkania, zakupy dóbr trwałych lub remont. Prognoza zakupu mieszkania znajduje się w okolicy historycznego minimum – jedynie 5% gospodarstw domowych twierdzi, że zakup mieszkania jest możliwy w nadchodzącym roku. Gorsze są też prognozy w obszarze remontu, a odsetek deklarujących co najmniej dość duże prawdopodobieństwo jego przeprowadzenia jest na poziomie 15,5%. Nieznacznie poprawiły się prognozy dotyczące zakupu dóbr trwałych oraz zakupu samochodu, jednak wciąż pozostają one na bardzo niskim poziomie. Co więcej, skłonność do finansowania poważnych wydatków z kredytu, pomimo wzrostu w poprzednim kwartale, zdaje się powracać w bardzo negatywne regiony. Udział gospodarstw domowych deklarujących chęć skorzystania z kredytu przy zakupie dóbr trwałych spadł poniżej 50%, a gospodarstw domowych skłonnych do finansowania remontu z kredytu jest mniej niż 30%.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak recesja wpływa na sytuację finansową Polaków?

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}