Koszt kredytu hipotecznego: indeks X 2015

2015-10-28 11:09

Przeczytaj także: Koszt kredytu hipotecznego: indeks X 2016

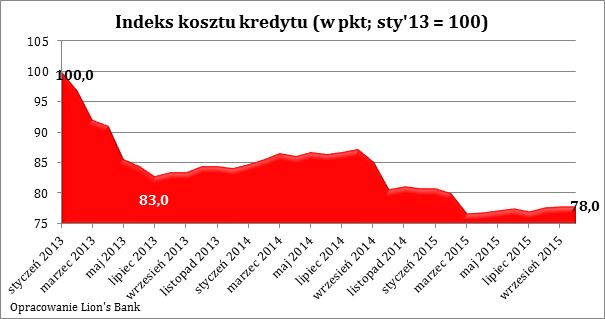

Wartość indeksu kosztu kredytu (IKK) we wrześniu br. osiągnęła poziom 78 pkt. Czym właściwie jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem niemal identycznym jak przed miesiącem. I choć w ciągu ostatnich 6 miesięcy koszt kredytu kosmetycznie rósł, to wciąż dziś kredyt jest tańszy niż przed rokiem (o 3,4%). Jeszcze mocniej koszt kredytu spadł w odniesieniu do stycznia 2013 roku, a więc momentu, w którym badanie rozpoczęto. Wtedy zakup na kredyt był aż o 28,3% droższy niż dziś (indeks był wtedy na poziomie 100 pkt.).

")

fot. mat. prasowe

Indeks kosztu kredytu (w pkt; sty'13 = 100)

Koszt kredytu od sześciu miesięcy powoli rośnie, jednak wciąż znajduje się na rekordowo niskim poziomie

Mieszkań jest masa, więc ceny nie rosną

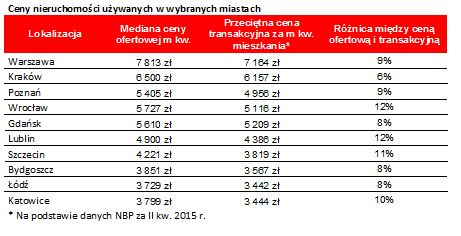

Koszt związany z zakupem mieszkania na kredyt jest oczywiście tym niższy, im tańsze są nieruchomości w danym mieście. Fakt, że w ostatnim czasie indeks kosztu kredytu znajduje się na niskich poziomach nie wynika jednak z faktu, że mieszkania tanieją. Jak bowiem sugerują dane portalu Morizon.pl średnia wyciągnięta z cen dla badanych miast pozostaje na względnie stabilnym poziomie (wzrost o 0,9% r/r). Taka stabilizacja może zaskakiwać. Skoro bowiem kredyt jest tani, powinno to skłaniać do zadłużania się i zakupów. Idąc dalej, większy popyt skutkować powinien wyższymi cenami. Czemu tak nie jest? Szybko rośnie też oferta mieszkań dostępnych na rynku. Obserwowaną dziś stabilizację cen zawdzięczamy głównie deweloperom, którzy nigdy wcześniej nie rozpoczynali tak wielu nowych budów jak w bieżącym roku.

Dla poszczególnych miast mediana cen ofertowych (cena, od której połowa ofert jest tańsza, a połowa droższa) zawiera się w przedziale od 3,7 do 7,8 tys. zł za m kw. Najwyższe ceny są oczywiście w Warszawie. Kolejne miejsca zajmuje Kraków (6,5 tys. zł), Wrocław (5,7) i Gdańsk (5,6). Na drugim biegunie jest Łódź z wynikiem na poziomie 3,7 tys. zł za m kw. oraz Katowice i Bydgoszcz z cenami o 100-200 złotych wyższymi. Ceny transakcyjne są oczywiście niższe od przytoczonych stawek ofertowych – przeważnie o od kilku do kilkunastu procent.

Mieszkanie nie dla każdego młodego

W związku z nowelizacją programu „Mieszkanie dla młodych” warto też zauważyć, że choć ustawa pozwoliła na dofinansowanie zakupów lokali „z drugiej ręki”, to w praktyce dostęp do takich ofert w jednych lokalizacjach jest łatwy, a w innych okazuje się nie lada wyzwaniem. Przykład? W Bydgoszczy i Katowicach limity cen kwalifikujące do dopłat są wyższe od median cen ofertowych nieruchomości. Oznacza to po prostu, że ponad połowa cen ofertowych jest niższa niż limity cen programu „MdM”. Na drugim biegunie są Warszawa i Kraków, w których limity cen kwalifikujące do dopłat są o ponad 30% niższe niż mediana cen ofertowych.

fot. mat. prasowe

Mieszkanie dla młodych na rynku wtórnym

W Bydgoszczy i Katowicach skorzystanie z dopłat w ramach programu Mieszkanie dla Młodych jest znacznie łatwiejsze niż np. w Warszawie

Warto zauważyć, że przedstawione mediany cen ofertowych są zazwyczaj wyraźnie wyższe od przeciętnych transakcyjnych, które za pierwszy kwartał opublikował NBP. Różnice wynoszą od 6% w Krakwie do 12% we Wrocławiu. Przeciętnie o 9% mediana cen ofertowych przewyższa średnią cenę transakcyjną. Faktycznie nabywane nieruchomości na rynku są więc przeważnie wyraźnie tańsze niż te, które właściciele oferują do sprzedaży. Przyjęcie cen ofertowych do dalszych obliczeń jest jednak o tyle uzasadnione, że kupując nieruchomość na własność trzeba się liczyć z koniecznością poniesienia kosztów transakcyjnych, co zawyża budżet, którym należy dysponować. Upraszczając całą sprawę postanowiliśmy więc oszacować wysokość rat kredytowych w oparciu o przeciętne ceny ofertowe. Założyliśmy, że nabywca posiada 20-proc. wkład własny, co mniej więcej odpowiada średniej rynkowej. Dług zaciągany jest na 30 lat, w rodzimej walucie, w systemie rat równych.

fot. mat. prasowe

Ceny nieruchomości używanych w wybranych miastach

Warszawa najdroższa, Łódź i Katowice najtańsze - tak samo, jak przed miesiącem

Trzy pokoje za 1386 zł miesięcznie

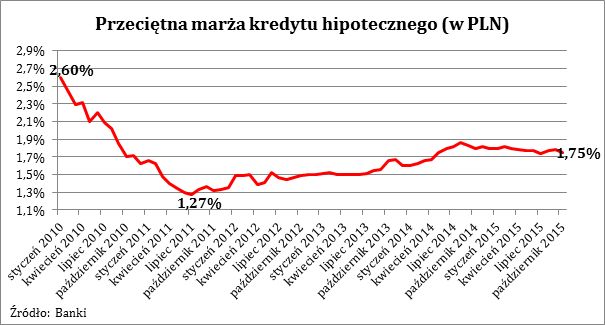

Z danych firmy Tax Care wynika natomiast, że marże kredytowe kosmetycznie spadły. W ciągu 12 miesięcy średni ich poziom zmalał z 1,8% do 1,75%. Przy notowanym w połowie maja WIBOR-ze 3M na poziomie 1,73% średnie oprocentowanie kredytu hipotecznego można oszacować na zaledwie 3,48%. Co więcej – na podobnym – historycznie niskim poziomie oprocentowanie hipotek utrzymuje się ponad pół roku.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

W ciągu 12 miesięcy średni poziom marży nieznacznie zmalał - z 1,8% do 1,75%.

Jak te liczby wpływają na wysokość rat? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 924 zł (średnia dla badanych miast). W przypadku kawalerek byłoby to 554 zł, a trzypokojowych lokali 1386 zł miesięcznie.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2100 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1400 zł miesięcznie, a w przypadku kawalerki 840 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 400 - 420 zł miesięcznie. W przypadku dwóch pokoi byłoby to 660 - 690 zł, a trzech około 1000 - 1040 zł.

fot. mat. prasowe

Koszt kredytu na zakup mieszkania w wybranych miastach

Średnia rata dla 10 badanych miast w przypadku kredytu na 30 lat z 20-proc. wkładem własnym na zakup mieszkania dwupokojowego wynosi 924 zł

Koszt kredytu hipotecznego: indeks IX 2016

Koszt kredytu hipotecznego: indeks IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszt kredytu hipotecznego: indeks VII 2016

-

Koszt kredytu hipotecznego: indeks VI 2016

-

Koszt kredytu hipotecznego: indeks V 2016

-

Koszt kredytu hipotecznego: indeks IV 2016

-

Koszt kredytu hipotecznego: indeks II 2016

-

Koszt kredytu hipotecznego: indeks I 2016

-

Koszt kredytu hipotecznego: indeks XII 2015

-

Koszt kredytu hipotecznego: indeks XI 2015

-

Kredyt hipoteczny – na co zwrócić uwagę przy wyborze oferty?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}