Zdolność kredytowa VIII 2015

2015-09-14 11:52

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

W rok rata spadła o 145 zł

Na razie zaś kredytobiorcy mogą cieszyć się z wysokiej zdolności kredytowej i niskich rat. Obecnie przy zaciąganiu kredytu na 300 tys. zł i 30 lat trzeba się liczyć z ratą miesięczną na poziomie 1347 zł (przy założeniu marży banku w wysokości 1,78%). Rok temu rata kredytu o identycznej wartości wynosiła 1492 zł, czyli była o 145 zł wyższa.

Ale uwaga! Trzeba pamiętać, że zadłużając się dziś – przy niskim poziomie stóp procentowych – można co prawda pożyczyć więcej, ale gdy stopy zaczną rosnąć, wyższa będzie też comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc średnio 449 zł. Gdyby stopy procentowe podniesiono na przykład o 1 pkt. proc., to rata za identyczny kredyt wzrosłaby do 507 zł miesięcznie. Nie jest jednak wykluczone, że w kolejnym cyklu zaostrzania polityki pieniężnej dojdzie do większych podwyżek niż o 1 pkt. proc. Warto więc zauważyć, że gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł mogłaby wzrosnąć do poziomu około 640 zł miesięcznie.

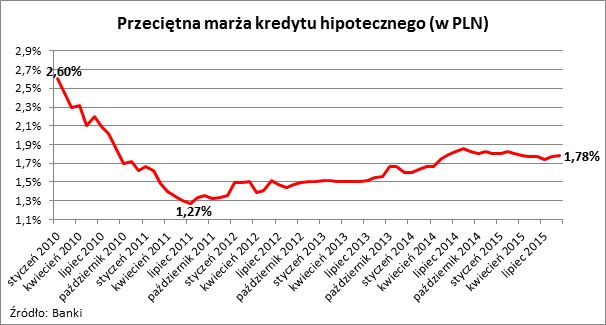

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną od czwartego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. przykładowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś 456,2 tys. zł, czyli o 99,2 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 1,5%.

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie banki podnoszą swoje marże wtedy, gdy koszt pieniądza maleje, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Marże kredytowe wyraźnie wzrastały od roku 2011 do 2014, a najnowsze dane zebrane przez Tax Care sugerują już nie tylko stabilizację, ale nawet nieśmiałe obniżki. Aktualna średnia to 1,78%, a więc o 0,05 pkt. proc. mniej niż przed rokiem.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Aktualna średnia to 1,78%, a więc o 0,05 pkt. proc. mniej niż przed rokiem.

5 banków za 5 tysięcy da ponad pół miliona

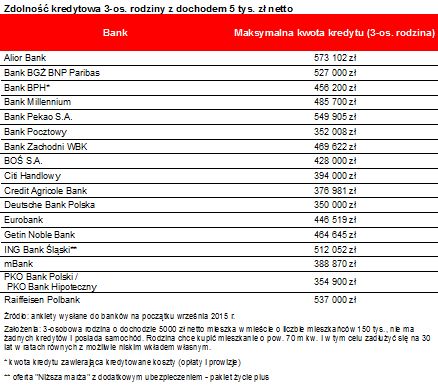

Trzeba oczywiście pamiętać, że oferty banków są bardzo zróżnicowane. Doskonałym tego przykładem jest chociażby kwota kredytu, na którą mogłaby liczyć modelowa rodzina w poszczególnych bankach. Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście mającym 150 tys. mieszkańców, nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w równych ratach z możliwie niskim wkładem własnym.

Pięć banków deklaruje, że modelowej rodzinie chciałyby pożyczyć na mieszkanie ponad pół miliona złotych. To więcej niż stukrotność miesięcznych dochodów. Do tego grona instytucji należą: Raiffeisen Polbank, ING Bank Śląski, Bank Pekao S.A., Bank BGŻ BNP Paribas i Alior Bank. Na drugim biegunie są Citi Handlowy, Credit Agricole, Deutsche Bank Polska, PKO BP, mBank i Bank Pocztowy. Według ich deklaracji modelowa rodzina mogłaby liczyć na kredyt w kwocie od 350 do niespełna 400 tys. zł.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Najnowsze dane pokazują, że trzyosobowa rodzina z dochodem 5 tys. zł netto może pożyczyć nawet pół miliona złotych w formie 30-letniego kredytu.

fot. mat. prasowe

Sytuacja na rynku kredytów w lipcu 2015

W ciągu ostatnich 12 miesięcy zdolność kredytowa wzrosła o ponad 40 tysięcy złotych.

Bartosz Turek,

Anna Olesiejuk,

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}