Dłuższy okres kredytowania: niższa rata, małe korzyści

2015-09-04 13:14

Niższa rata kredytu, to często wyższe łączne koszty © Magdziak Marcin - Fotolia.com

Przeczytaj także: Wydłużenie okresu kredytowania. Niższa rata, ale...

Każdy kredytobiorca chciałby płacić jak najniższą ratę kredytu. Ten cel przyświeca wielu osobom, które decydują się na wydłużenie okresu kredytowania, gdyż dzięki temu rata kredytu będzie niższa. Warto jednak mieć świadomość, że po przekroczeniu pewnego granicznego okresu spłaty, dalsze wydłużanie jest mało opłacalne. Oznacza to, że rata kredytu oczywiście dalej spada, ale wzrost łącznych kosztów odsetkowych jest już niewspółmiernie wysoki.Policzymy, jaka jest wysokość miesięcznych rat i łącznych kosztów odsetkowych na przykładzie kredytu w wysokości 250 tysięcy złotych z oprocentowaniem 3,60% oraz 6,00%.

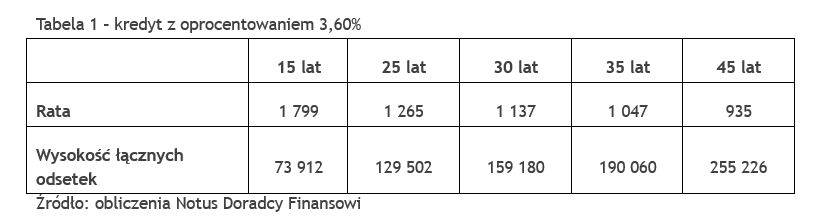

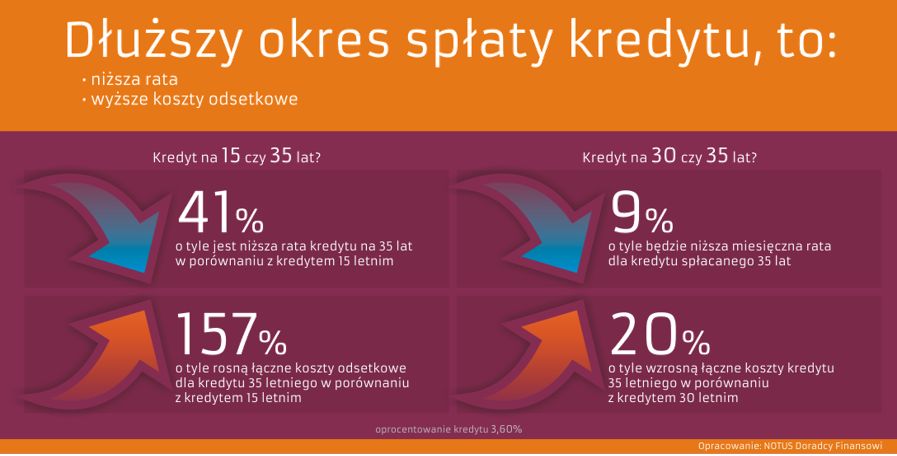

Jak widać, każde wydłużenie okresu spłaty powoduje, że miesięczna rata ulega obniżeniu, ale jednocześnie oznacza to duży wzrost kosztów. Przykładowo, jeśli kredyt zamiast 15 lat będziemy spłacać przez okres 30 lat, to rata kredytu spada o około 36 procent, ale łączne koszty odsetkowe rosną o około 115%. Warto zwrócić także uwagę, jakie byłyby różnice w kosztach, gdyby ciągle dostępne byłyby kredyty na np. 45 lat. Wówczas w porównaniu z kredytem 15 letnim rata kredytu byłaby niższa o 48 procent, ale koszty odsetkowe byłyby wyższe prawie 3,5 krotnie.

Oczywiście w większości przypadków kredytobiorca, chociażby z uwagi na zdolność kredytową, nie stoi przed wyborem czy zadłużyć się na 15 czy na 30 lat. Jednak często zastanawiamy się nad okresem 30 czy 35 lat. Wydłużenie w tym wypadku okresu spłaty o 5 lat, oznacza ratę niższą o niecałe 9 procent, ale wzrost kosztów aż o ponad 20 procent.

fot. mat. prasowe

Tabela 1 – kredyt z oprocentowaniem 3,60%

Jak wyniika z tabeli, następstwem wydłużenia okresu spłaty jest obniżenie raty, ale jednocześnie oznacza to duży wzrost kosztów

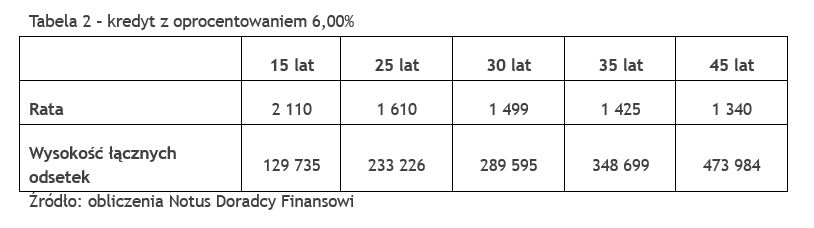

Podobne wnioski można także wysnuć analizując kredyt z wyższym oprocentowaniem. Jednak w tym przypadku różnice w kosztach będą jeszcze większe. Poniższa tabela przedstawia wyliczenia dla kredytu w wysokości 250 tysięcy złotych z oprocentowaniem 6 procent.

fot. mat. prasowe

Tabela 2 – kredyt z oprocentowaniem 6,00%

Przy wyższym oprocentowaniu wydłużenie okresu spłaty o 5 lat powoduje spadek raty o zaledwie niecałe 5 procent przy jednoczesnym wzroście kosztów o ponad 20 procent.

Przy wyższym oprocentowaniu wydłużenie okresu spłaty o 5 lat do 35 lat powoduje spadek raty tylko o niecałe 5 procent przy jednoczesnym wzroście kosztów o ponad 20 procent.

Wybierając okres kredytowania nie zawsze należy za wszelką cena dążyć do obniżenia raty kredytu. Niższa rata oznacza także wzrost łącznych kosztów odsetkowych, a często są to niewspółmierne wydatki. Warto dobrze zastanowić się czy nie korzystniej jednak byłoby skrócić nieco okres spłaty, tak aby ograniczyć koszty.

fot. mat. prasowe

Dłuższy okres kredytowania to niższa rata

Jednocześnie jednak znacząco rosną koszty odsetkowe.

Michał Krajkowski Główny Analityk

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

oprac. : eGospodarka.pl

Przeczytaj także

-

Wcześniejsza spłata kredytu hipotecznego - warto?

-

Obniżenie raty kredytu hipotecznego: trudne, ale możliwe

-

Czy opłaca się wcześniej spłacić kredyt hipoteczny?

-

Jak skracamy okres kredytowania?

-

Nie daj się nabrać na malejące raty kredytu

-

10 sposobów na tańszy kredyt hipoteczny

-

Raty malejące jednak lepsze?

-

Wolisz niższą ratę kredytu – zapłacisz o 144 tys. zł więcej

-

Wcześniejsza spłata kredytu, czyli kiedy opłaca się przepłacać

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}