Co zamiast kredytu gotówkowego?

2005-12-19 11:55

Karta kredytowa i limit w koncie mogą z powodzeniem zastąpić drogą pożyczkę gotówkową. Musimy jednak wybrać odpowiednią ofertę i poznać zasady funkcjonowania tych produktów. Poniżej przedstawiamy wady i zalety obu produktów finansowych traktowanych jako alternatywa dla "szybkiej gotówki".

Przeczytaj także: Kredyt z zabezpieczeniem – czy warto?

Kredyt odnawialnyZalety:

• niskie oprocentowanie i prowizje

• każda wpłata na konto zmniejsza podstawę do naliczenia odsetek

• swoboda spłaty - bank nie wymaga spłaty w ratach

Wady:

• konieczne posiadanie konta przynajmniej od kilku miesięcy

• ograniczona maksymalna kwota kredytu - z reguły 3-, 4-krotność stałych wpływów na konto

• konstrukcja produktu sprzyja utrzymywaniu ujemnego salda przez dłuższy czas

Karta kredytowa

Zalety:

• możliwość uzyskania karty za darmo w ramach promocji

• przy płatnościach bezgotówkowych okres bezodsetkowy do 60 dni*

• możliwość spłaty kwot minimalnych - najczęściej 5 proc. zadłużenia

Wady:

• wysokie prowizje za wypłatę gotówki z bankomatu

• wysokie opłaty za użytkowanie i dodatkowe koszty (np. ubezpieczenie)

• oprocentowanie z reguły wyższe niż 20 proc.

* jeśli korzystamy z kredytu (spłacamy zadłużenie w ratach) wówczas odsetki naliczane są od dnia dokonania transakcji - nie obowiązuje okres bezoodsetkowy

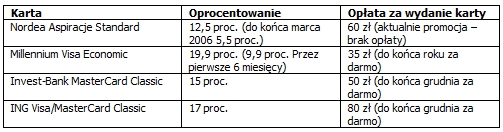

Tanie karty kredytowe

fot. mat. prasowe

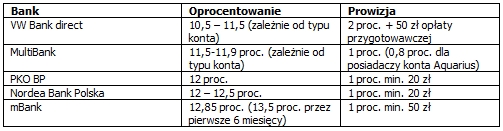

Tanie kredyty odnawialne

fot. mat. prasowe

Komentarz:

Tymoteusz Tonkiel, doradca finansowy w firmie Expander

Wśród kart kredytowych i kredytów odnawialnych można znaleźć oferty z oprocentowaniem znacznie niższym niż dostępne na rynku kredyty gotówkowe. W przypadku kart duże znaczenie ma jednak opłata za wydanie i użytkowanie. Jeśli karta kosztuje 50 zł i służy nam do zaciągnięcia pożyczki w wysokości 1000 zł wówczas płacimy w rzeczywistości 5-proc. prowizję. Kredyty odnawialne obarczone są co prawda prowizjami ustalonymi procentowo ale banki zastrzegają minimalne kwoty (np. 20 czy 50 zł). Przy niewielkich pożyczkach ma to duże znaczenie. Karty kredytowe często są także obciążone dodatkowymi kosztami. Powszechnie stosowane jest ubezpieczenie spłaty kredytu na wypadek śmierci czy utraty zdolności do pracy. Może ono kosztować od 0,3 do 0,65 proc. salda zadłużenia miesięcznie. W przypadku kredytu odnawialnego, mimo niskiej stawki oprocentowania, możemy zapłacić więcej odsetek niż przy pożyczce gotówkowej. Pożyczając 1000 zł na rok przy oprocentowaniu 20 proc. i spłacie w ratach równych oddamy bankowi łącznie 112 zł odsetek. Jeśli uruchomimy taki sam limit w koncie w cenie 12 proc. i będziemy go utrzymywać w takiej wysokości przez rok oddamy 120 zł odsetek. Znając specyfikę tych produktów finansowych możemy z powodzeniem wykorzystać je jako alternatywę dla szybkiego kredytu gotówkowego, który jest najdroższym pieniądzem na rynku.

Przeczytaj także:

Wzrósł koszt kredytu gotówkowego

Wzrósł koszt kredytu gotówkowego

Wzrósł koszt kredytu gotówkowego

Wzrósł koszt kredytu gotówkowego

Więcej na ten temat:

kredyt gotówkowy, limit w koncie, kredyty gotówkowe, pożyczka gotówkowa, karty kredytowe, kredyt odnawialny

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}