Portret kredytobiorcy, czyli jak Polacy zaciągają kredyty

2015-05-26 12:47

Przeczytaj także: Kredyty Polaków: odważne pokolenie X

Poziom aktywności kredytowej według województw

Przyglądając się kredytowej mapie Polski, dostrzegamy, że największa aktywność kredytobiorców ma miejsce w województwie lubuskim (52,8 proc.) zaś najmniejsza widoczna jest na Podlasiu, gdzie zobowiązania kredytowe posiada zaledwie 39,1% osób. Jednocześnie wyraźnie widać, wyższy poziom aktywności kredytowej dotyczy zdecydowanie mieszkańców zachodniej ściany naszego kraju.

Jeżeli weźmiemy pod uwagę płeć, to okaże się, że większa aktywność w zaciąganiu zobowiązań kredytowych dotyczy pań pochodzących właśnie w województwa lubuskiego (52,1%) oraz mężczyzn ze Śląska. (54,5%). Biorąc pod uwagę ekonomiczno–polityczny podział społeczeństwa wynikający z uwarunkowań historycznych, również obie płcie wykazują mniejszą aktywność kredytową na wschodzie Polski.

Najrzadziej z kredytów korzystają kobiety w województwie podkarpackim (37,9%), a mężczyźni w województwie podlaskim (39,6%). Obserwujemy również , że w obu tych województwach jest najniższy poziom aktywności kredytowej bez względu na płeć.

- Największa aktywność kredytobiorców ogółem dotyczy mieszkańców województwa lubuskiego, gdzie 52,8% korzysta z kredytu

- Najmniejsza aktywność kredytobiorców ogółem dotyczy mieszkańców województwa podlaskiego, gdzie 39,1% korzysta z kredytu

- Kobiety są najbardziej aktywne kredytowo w województwie lubuskim (52,1%), najmniej w województwie podkarpackim (37,9%)

- Mężczyźni są najbardziej aktywni kredytowo w województwie śląskim (54,5%), najmniej w województwie podlaskim (39,6%)

- Znacznie większa aktywność kredytowa występuje na zachodzie Polski w stosunku do wschodniej części kraju

Wpływ czynników demograficznych na dynamikę aktywności kredytowej Polaków

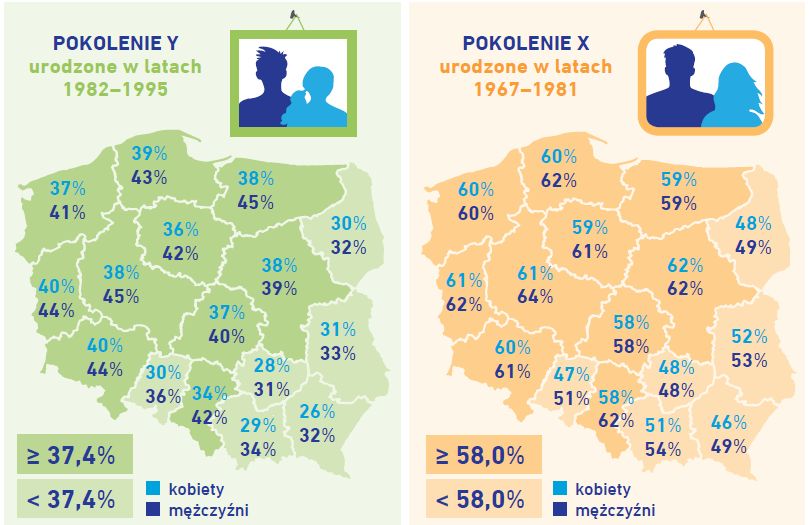

Mając na uwadze wpływ czynników demograficznych na dynamikę aktywności kredytowej Polaków, wyraźnie pokolenie X uwidacznia swoją największą aktywność w zakresie zaciąganych kredytów, szczególnie w województwie mazowieckim wśród kobiet, zaś w województwie wielkopolskim wśród mężczyzn. Jest to jednocześnie pokolenie najbardziej aktywne zawodowo. Na tak wysoki poziom ukredytowienia może wpływać fakt, iż jest to okres kiedy najczęściej podejmujemy decyzję o zakupie własnego mieszkania czy podejmujemy ryzyko inwestycyjne z zewnętrznych źródeł finansowania. W związku z przesunięciem się wieku życia na własny rachunek na późniejszy, w sferze zawierania zobowiązań kredytowych obserwujemy, że najmniej aktywne kredytowo jest właśnie najmłodsze pokolenie Y.

Przydatne linki:

- Kredyty gotówkowe - porównanie

- Kredyty hipoteczne - porównanie

- Kredyty samochodowe - porównanie

Pokolenie Y urodzone w latach 1982-1995 – najmniej aktywna kredytowo grupa - 37,4%

- Największa aktywność kredytowa mężczyzn jest w województwie warmińsko mazurskim i wielkopolskim - 45%, najmniejsza w województwie świętokrzyskim - 31%

- Największa aktywność kredytowa kobiet jest w województwie lubuskim i dolnośląskim - 40%, najmniejsza w województwie podkarpackim - 26%

fot. mat. prasowe

Aktywność kredytowa: pokolenie X i Y

Najczęściej z kredytów korzystają Polacy urodzeni w latach 1967-1981, określani jako Pokolenie X

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

BIK: kredyty wyhamowały w styczniu 2021

-

BIK: kredyty mieszkaniowe będą rosnąć, konsumpcyjne niekoniecznie

-

Pokolenie X aktywne kredytowo

-

Kredyty mieszkaniowe w II 2024: wyższa zdolność kredytowa podkręca sprzedaż

-

Kredyty mieszkaniowe w I 2024 o wartości największej w historii

-

Kredyty mieszkaniowe na szczytach, ratalne na wysokiej fali wzrostowej

-

Kredyty mieszkaniowe - rekordowy październik 2023

-

Wartość kredytów mieszkaniowych we IX 2023 wyższa aż o 232,7% r/r

-

Ożywienie w kredytach mieszkaniowych trwa

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}