Zdolność kredytowa Polaków IV 2015

2015-05-19 14:00

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Na początku maja Narodowy Bank Polski opublikował wyniki przeprowadzanej cyklicznie ankiety, która sprawdza nastroje wśród przewodniczących komitetów kredytowych. W badaniu wzięło 26 banków, których łączny udział w rynku kredytowym wynosi 86%.Wynika z niej, że w przeciwieństwie do sytuacji, jaka miała miejsce w trzech pierwszych miesiącach bieżącego roku, w drugim kwartale możemy spodziewać się złagodzenia polityki kredytowej. Banki spodziewają się również odczuwalnego wzrostu zainteresowania kredytami mieszkaniowymi. Kwietniowe dane dotyczące aktualnej oferty banków i zdolności kredytowej nie potwierdzają jednak wprowadzenia większych zmian.

Coraz więcej zakupów za gotówkę

Co prawda rośnie liczba pozwoleń na budowę i nowych inwestycji, to jednak trudno liczyć na obniżkę cen mieszkań. Działania deweloperów służą zaspokojeniu potrzeb ze strony podaży, a ta jest wysoka, ponieważ obecnie spora część mieszkań nabywana jest za gotówkę. Mimo utrzymujących się rekordowo niskich stóp procentowych, zainteresowanie kredytami hipotecznymi nie wzrasta. Marże banków utrzymują się na wysokim poziomie, a zmiany spowodowane wejściem w życie rekomendacji U (dotyczącej bancassurance) sprawiają, że bardziej prawdopodobne są kolejne wzrosty niż zmiana trendu. Nie widać również presji ze strony konkurencji, która mogłaby poprawić ofertę cenową, a niskie plany sprzedażowe sprawiają, że banki nie zabiegają aktywnie o nowego klienta hipotecznego.

Również rządowy program Mieszkanie dla Młodych nadal nie wpływa na poprawę sytuacji. Mimo że w drugim kwartale wartość wskaźnika służącego do określenia maksymalnej ceny mieszkania kwalifikującego się na dopłatę wzrosła w większości lokalizacji, to jednak zmiany są kosmetyczne. Najczęściej limit ceny metra kwadratowego nie pokrywa się z realnymi wartościami obowiązującymi w danej lokalizacji. Nawet działania części deweloperów, polegające na dostosowaniu cen wybranych nieruchomości niewiele zmieniają. Wzrost zainteresowania kredytem z pomocą w finansowaniu wkładu własnego będzie możliwy po wprowadzeniu zapowiadanych zmian. Dotyczyć one będą jednak rodzin wielodzietnych, które będą mogły liczyć na wsparcie w wyższej kwocie. Nie zmieni się dostępność kredytów w ramach programu.

Michał Krajkowski, główny analityk, Notus Doradcy Finansowi: - Niskie stopy procentowe oraz wzrost przeciętnego wynagrodzenia przyczyniają się do utrzymania na wysokim poziomie zdolności kredytowej. Już od wielu miesięcy obserwujemy wzrost tego parametru i możemy oczekiwać, że do końca tego roku zdolność kredytowa radykalnie się nie zmieni. Dopiero wraz z podwyższaniem stóp procentowych przez Radę Polityki Pieniężnej należy oczekiwać, że dostępne kwoty zaczną spadać. Prawdopodobnie nastąpi to dopiero w 2016 roku i skumuluje się z kolejnym etapem wdrożenia Rekomendacji S. Większy wkład własny (15 proc.) oraz oczekiwany spadek zdolności kredytowej będą oznaczać ograniczenie dostępności kredytu w roku 2016.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

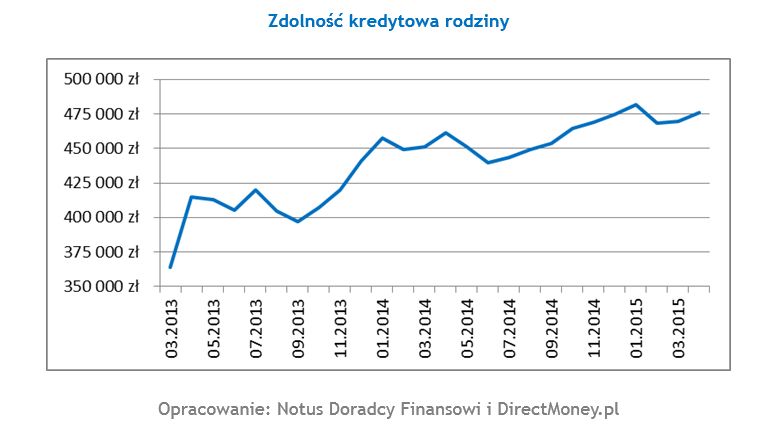

Zdolność kredytowa rodziny

Działań związanych z deklaracjami łagodzenia polityki kredytowej nie widać na podstawie zgromadzonych przez nas danych z kwietnia. Średnia zdolność kredytowa wzrosła zarówno w przypadku modelowej rodziny, jak i singla, jednak zmianę zawdzięczamy przede wszystkim wyższych dochodom. Wzrosły one o prawie 6 proc. w relacji do miesiąca poprzedniego. Korzystnych zmian nie widać również w wysokości marż. Co prawda zostały one obniżone, to różnica wyniosła zaledwie 0,01 punktu procentowego. To zdecydowanie za mało, żeby zmiana była odczuwalna w przypadku przeciętnego kredytu.

fot. mat. prasowe

Zdolność kredytowa rodziny

Obecna zdolność kredytowa modelowej rodziny nieco przewyższa 475 tys. złotych.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

- Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}