Przewalutowanie kredytu we frankach: czy warto?

2015-02-07 01:15

Przeczytaj także: Przewalutowanie kredytu w CHF bywa nieopłacalne

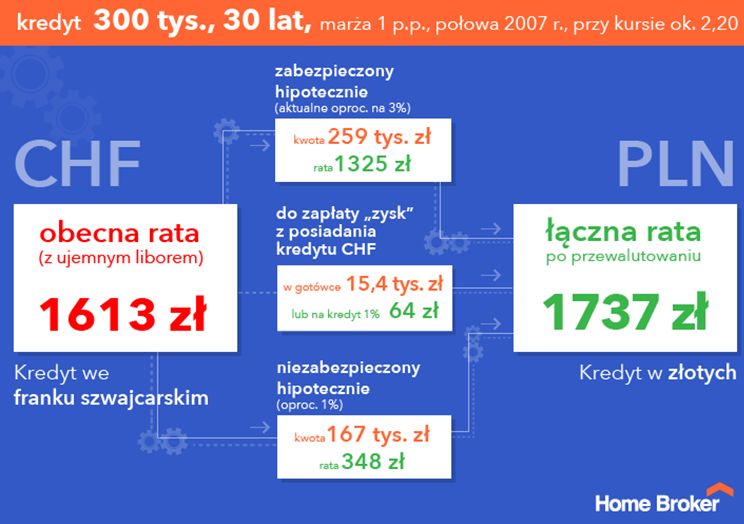

Ostatnie dni to czas pomysłów na to, jak pomóc osobom zadłużonym we franku szwajcarskim, bo choć realnie wzrost kursu jest problemem dla niewielkiej grupy klientów, to szum medialny i zbliżające się wybory nakazują coś zaproponować. Jedną z ciekawszych merytorycznie ofert zaprezentował przewodniczący Komisji Nadzoru Finansowego, który sugeruje, by umożliwić przewalutowanie kredytu po średnim kursie NBP przy jednoczesnym podziale kredytu na dwie części i umorzeniu połowy jednej z nich przez bank. Home Broker rozebrał ten pomysł na czynniki pierwsze i na przykładowym kredycie (kredyt na 300 tys. zł z marżą 1 pkt proc., zaciągnięty na 30 lat w połowie 2007 r. po kursie 2,20 za franka) policzył, co to będzie oznaczać dla klientów. Najważniejsze punkty prezentacji szefa KNF Andrzeja Jakubiaka pokazujemy w cudzysłowach.

fot. mat. prasowe

Przewalutowanie krok po kroku

Po przewalutowaniu rata kredytu wprawdzie wzrośnie, ale nie przekreśla to sensowności tego kroku - kredytobiorca raz na zawsze uniezależni się od wahań kursu franka.

„Warunkiem dokonania przewalutowania jest pokrycie przez kredytobiorcę CHF różnicy, jaka występuje pomiędzy sumą dotychczasowych rat spłaty dokonanych przez kredytobiorcę CHF, a sumą rat spłaty jaką musiałby zapłacić, gdyby od początku posiadał kredyt PLN.”

Aby proces przewalutowania w ogóle się rozpoczął, kredytobiorca musi najpierw zwrócić bankowi to, co zarobił na niższych ratach kredytu w CHF. Dla omawianego przykładowego kredytu będzie to kwota 15,4 tys. zł. Jeśli kredytobiorca nie jest w stanie jednorazowo tej kwoty spłacić, to bank udzieli mu na nią dodatkowego kredytu. Wg KNF pożyczka ta powinna być oprocentowana na poziomie 1 proc. w całym okresie kredytowania i rozłożona na taki okres, jak główny kredyt. Kwota 15,4 tys. zł z przykładowego kredytu rozbita na 268 rat, które pozostały do końca, to każdego miesiąca obciążenie na poziomie 64 zł.

Pozostaje jednak bardzo ważne pytanie, odpowiedzi na które prezentacja szefa Komisji nie daje. Czy w tej kalkulacji należy uwzględnić ubezpieczenia niskiego wkładu własnego? Przy kredytach we franku są to spore kwoty, które bank zainkasował. Gdyby miał je uwzględnić, wówczas kwota do zwrotu przez klienta byłaby niższa.

Kluczem pomysłu KNF jest podział przewalutowanego po średnim kursie NBP kredytu na dwie części.

„1) kredyt zabezpieczony hipotecznie, którego wartość na dzień przewalutowania powinna odpowiadać wartości jaką posiadałby w tym dniu analogiczny kredyt PLN udzielony w tym samym momencie co kredyt CHF”

Bank przeprowadzi więc symulację pod tytułem „Co by było gdyby kredytobiorca nie zadłużył się we franku tylko w złotym?”. KNF zastrzega przy tym, że warunki tego kredytu złotowego mają być takie, jakie były na rynku w chwili udzielania kredytu frankowego, a nie obecnie. To ważna informacja, gdyż w latach 2006-2008, gdy kredytów we franku było najwięcej, marże były znacząco niższe niż dziś.

Sprawdź aktualny kurs franka:

CHF / PLN

Dla ułatwienia, w obliczeniach przyjęliśmy marżę taką samą jak dla kredytu we franku. Osoba, która pożyczyła w połowie 2007 r. 300 tys. zł w złotych, spłaciła przez ten czas 41,4 tys. zł kapitału, do zwrotu pozostało 258,6 tys. zł i to będzie kwota kredytu powiązanego z mieszkaniem i obciążającego go. Przy obecnych stawkach WIBOR i marży 1 pkt proc. oznacza to miesięczną ratę w wysokości 1 325 zł (data spłaty tego kredytu ma równać się dacie spłaty pierwotnego kredytu we franku).

„2) kredyt niezabezpieczony hipotecznie, którego wartość w dniu przewalutowania stanowi różnicę pomiędzy wyrażonym w złotych całkowitym stanem zadłużenia z tytułu kredytu CHF ustaloną według średniego kursu NBP z dnia przewalutowania, a stanem zadłużenia z tytułu kredytu zabezpieczonego hipotecznie.”

KNF chce, by pozostała część zadłużenia (przeliczonego po średnim kursie NBP) była kredytem niezabezpieczonym hipotecznie z okresem spłaty takim samym jak ten hipoteczny. Opisanemu powyżej kredytobiorcy z 2007 r. do spłaty pozostało jeszcze 108,1 tys. franków, na dzień dzisiejszy jego kwota zadłużenia (przy średnim kursie NBP z 4 lutego br. 3,9375) to 425,6 tys. zł. Po odjęciu wyliczonych wcześniej 258,6 tys. zł (kredyt zabezpieczony hipotecznie) zostaje 167 tys. zł i to będzie kredyt niezabezpieczony hipotecznie.

Czy przewalutowanie kredytu spłaci go w całości?

Czy przewalutowanie kredytu spłaci go w całości?

oprac. : eGospodarka.pl

Przeczytaj także

-

Znajdą się chętni na przewalutowanie kredytów w CHF

-

Sejm znalazł receptę na kredyty we frankach?

-

Pomoc frankowiczom: przewalutowanie kredytu w CHF obniży ratę tylko na chwilę

-

Grecja może podwyższyć kurs franka. Czas na przewalutowanie?

-

Przewalutowanie kredytu - kto za to zapłaci?

-

Kredyt we frankach – klauzule indeksacyjne to nie tylko polski problem

-

Kredyt we frankach: KNF proponuje rozsądny kompromis

-

Dlaczego kurs franka szwajcarskiego nie daje odetchnąć?

-

Kredyty frankowe. Pandemia gorsza niż czarny czwartek

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}