Finanse gospodarstw domowych w I kw. 2015

2015-02-05 11:29

Skłonność do sięgania po kredyt na bardzo niskim poziomie © grzegorz_pakula - Fotolia.com

Przeczytaj także: Finanse gospodarstw domowych w IV kw. 2014

POPYT NA KREDYTY W DÓŁ

Obecnie obserwowana dynamika zadłużenia na cele konsumpcyjne wynosi zaledwie 4,1% w ujęciu rocznym, a wielkość zadłużenia od września 2014 r. spada. Jest to o tyle niepokojący sygnał dla rynku kredytowego, że gospodarka rozwija się w tempie znacząco powyżej 3% już piąty kwartał z rzędu, a nie znajduje to odbicia w rosnącym popycie na kredyty.

- Wynika to w znacznej mierze z dużej rezerwy po stronie gospodarstw domowych, w opiniach których poprawa sytuacji gospodarczej nie przekłada się na wzrost optymizmu – komentuje dr Sławomir Dudek z SGH, współautor raportu „Sytuacja na rynku consumer finance”

fot. mat. prasowe

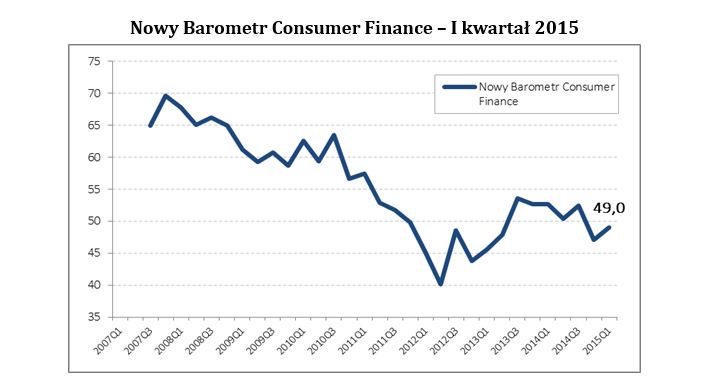

Nowy Barometr Consumer Finance – I kwartał 2015

Wartość Nowego Barometru Rynku Consumer Finance jest wyższa niż w poprzednim kwartale.

Podstawą konstrukcji Nowego Barometru Rynku Consumer Finance jest sytuacja w czterech obszarach oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją finansową oraz wykluczenie z rynku kredytowego.

DEMOGRAFIA NIE SPRZYJA RYNKOWI KREDYTOWEMU

Oddziaływanie czynników demograficznych od 2007 roku systematycznie przekłada się na pogorszenie wskazań barometru i będzie oddziaływać również w ten sposób w przyszłości. Wynika to bezpośrednio z rosnącego udziału gospodarstw domowych osób starszych, zaś udział grup konsumentów najbardziej aktywnych w obszarze zaciągania kredytu konsumenckiego (gospodarstwa domowe z głową w wieku do 44 lat) się zmniejsza. Odsetek wykluczonych szacowany na podstawie wyników odpowiedzi na pytanie o obsługę zobowiązań, a także pytań o bariery przy zaciąganiu kredytu, szacowany jest obecnie na 20,1% ogółu gospodarstw domowych.

Tendencje w pozostałych obszarach wchodzących w skład Barometru nie wskazują jednoznacznie na kierunek zmian na rynku kredytów konsumpcyjnych dla gospodarstw domowych. W obszarze popytu na dobra trwałe i ich finansowania odnotowano poprawę, jednak należy wziąć pod uwagę, że w poprzednich kwartałach sytuacja bardzo dynamicznie pogarszała się, a obecnie silnie negatywne tendencje w tym obszarze jedynie nieznacznie osłabły. Jednak nawet sygnały w ramach samego popytu na dobra trwałe nie są jednoznaczne. Spada skłonność do zakupów i finansowania drobnych dóbr trwałych, jednak nieznacznie lepsze nastroje obserwowane są w obszarze popytu na samochody i planowanych wydatkach na remont mieszkań, czyli główne cele na które gospodarstwa domowe zaciągają swoje zobowiązania konsumpcyjne.

Nieznacznemu pogorszeniu uległy przewidywania gospodarstw domowych dotyczące ogólnej sytuacji gospodarczej, a także rynku pracy. Gospodarstwa domowe w Polsce coraz częściej wyrażają opinię, że gospodarka będzie się rozwijać powoli, jednak jednocześnie korzystnie oceniają rozwój własnej sytuacji.

Analiza wskazań Barometru Rynku Consumer w kontekście obecnej sytuacji na rynku kredytów dla gospodarstw domowych wskazuje, że w nadchodzących sześciu miesiącach rynek kredytu konsumenckiego będzie rósł, jednak w horyzoncie kolejnych miesięcy tendencja może zostać odwrócona.

RYNEK CONSUMER FINANCE

Pomimo przyspieszenia wzrostu gospodarczego do prawie 4%, skłonność do dokonywania poważnych wydatków, a także skłonność do sięgania po kredyt są na bardzo niskim poziomie. Pogorszenie obserwowane jest w obszarze popytu na dobra trwałe ogółem, zaś w obszarze remontu oraz skłonności do zakupu samochodu widoczne są niewielkie wzrosty.

- Trzeba jednak zaznaczyć, że w poprzednim kwartale oba te wskaźniki znajdowały się na rekordowo niskich poziomach. Wyniki obecnego kwartału wskazują, że w grupie badanych gospodarstw domowych skłonność do dokonywania poważnych zakupów jest w dalszym ciągu niższa niż miało to miejsce w okresie największego nasilenia skutków kryzysu finansowego (rok 2009) – zauważa dr Piotr Białowolski, współautor opracowania.Statystyki przedstawiające skłonność do sięgania po kredyt są na historycznie niskich poziomach.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Jak recesja wpływa na sytuację finansową Polaków?

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

- Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}