Wkład własny konieczny. Nie tylko w Polsce

2015-02-06 11:47

Nie tylko w Polsce nie kupisz mieszkania bez wkładu własnego © Guido Grochowski - Fotolia.com

Przeczytaj także: Wkład własny kredytów hipotecznych. Ile Polacy przynoszą do banku?

Już od stycznia 2015 r. chcąc kupić mieszkanie na kredyt trzeba posiadać sporo gotówki. Sam wkład własny to minimum 10% ceny zakupu, a to nie wszystkie koszty, z którymi trzeba się liczyć kupując mieszkanie na kredyt. Gdyby dodać do tego koszt transakcyjne (podatki, opłaty sądowe i za pośrednictwo, prowizje pobrane przez bank i koszty obsługi notarialnej), to okaże się, że kupując używane mieszkanie warte 300 tys. zł trzeba mieć w gotówce nawet 56 tys. zł (więcej na ten temat pisaliśmy 11 grudnia 2014 r. w raporcie pod tytułem „Wkład własny to nie wszystko”).Po kryzysie wyższy wkład to norma

Rosnące wymagania odnośnie posiadania wkładu własnego nie są wcale jedynie polską specyfiką. W wielu krajach podobne ruchy były naturalną konsekwencją kryzysu, którego skutki zapoczątkowały w latach 2007 – 2008 spadki cen nieruchomości. Dla banków, które udzielały kredytów hipotecznych był to okres, w którym z miesiąca na miesiąc topniał majątek zabezpieczający ich wierzytelności. Jeśli więc doszłoby do windykacji długów mogłyby one nie odzyskać pożyczonych kwot. Aby w przyszłości uniknąć ryzyka strat na produktach hipotecznych wprowadzono lub podniesiono wymagania odnośnie wskaźnika LtV. Pokazuje on jaką część wartości nieruchomości można pożyczyć w formie kredytu – im wyższy, tym mniej trzeba dołożyć własnej gotówki (wkładu własnego), aby kupić na kredyt własne „cztery kąty”.

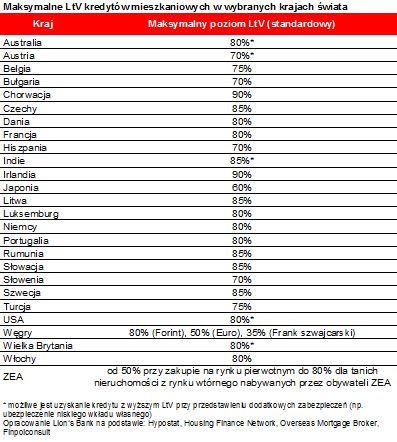

Dane zebrane przez Lion’s Bank z 26 krajów pokazują, że w większości z nich banki pozwalają na zadłużenie osobom, które posiadają przynajmniej 20% wkładu własnego (LtV na poziomie maksymalnie 80%). Taka sytuacja ma miejsce w aż 18 przebadanych krajach, czyli niemal w trzech na cztery wzięte pod uwagę.

fot. Guido Grochowski - Fotolia.com

Nie tylko w Polsce nie kupisz mieszkania bez wkładu własnego

Przynajmniej 30-proc. wkładu własnego wymagają banki austriackie, bułgarskie, hiszpańskie i słoweńskie.

Nawet jeśli banki w przebadanych krajach deklarują chęć kredytowania większej części ceny nieruchomości, może to wymagać poniesienia dodatkowych kosztów lub przedstawienia dodatkowych zabezpieczeń. Jest to możliwe na przykład w Australii, Austrii, Indiach, USA czy Wielkiej Brytanii. Na Wyspach kredytobiorcy mogą ponadto skorzystać z programów rządowych, które osobom posiadającym 5-proc. wkład własny pozwalają korzystać z tanich pożyczek rządowych lub gwarancji kredytowych ułatwiających zakup własnego domu.

fot. mat. prasowe

Maksymalne LtV kredytów mieszkaniowych w wybranych krajach świata

W 18 przebadanych krajach banki pozwolą się zadłużyć osobom posiadającym 20 procent wkładu własnego

Co warto podkreślić nie wszędzie wymagania te wynikają z aktów prawnych lub rekomendacji regulatora. Nawet jednak w gronie krajów o bardziej liberalnym podejściu do kredytowania wkład własny jest potrzebny. Minimum 10% ceny trzeba posiadać idąc po kredyt do banku w Chorwacji czy Irlandii. 15% wkładu trzeba ponadto posiadać, aby zadłużyć się w Szwecji, na Słowacji, w Rumunii, na Litwie, w Indiach i Czechach.

Przydatne linki:

Kredyty hipoteczne - porównanie

Węgrzy wymagają nawet 65% wkładu

Na drugim biegunie są kraje, w których wymagania odnośnie wkładu własnego są znacznie bardziej restrykcyjne. Przynajmniej 30-proc. wkładu własnego wymagają banki austriackie, bułgarskie, hiszpańskie i słoweńskie. Idąc dalej, można też przytoczyć przykład Japonii. Jak informuje portal Overseas Mortgage Broker, chcąc kupić nieruchomość na kredyt, trzeba tam mieć 40% ceny w gotówce. Jeszcze trudniej jest zadłużyć się w ZEA czy na Węgrzech. W pierwszym z tych krajów wymagania odnośnie wkładu własnego są zróżnicowane w zależności od kraju pochodzenia nabywcy, rodzaju nieruchomości i jej wartości, ale mogą wynosić nawet 50% (na rynku pierwotnym). Identyczne wymagania spotkają Węgrów, którzy chcieliby zadłużyć się w europejskiej walucie. Dla porównania dług w forincie wymaga 20-proc. wkładu własnego, a w każdej innej walucie (np. franku szwajcarskim) aż 65-proc. wkładu.

Wkład własny: 10% to za mało

Wkład własny: 10% to za mało

oprac. : eGospodarka.pl

Przeczytaj także

-

Bezpieczny Kredyt 2% 5-krotnie przekroczył plan na 2023 rok

-

Wyczerpują się pieniądze na Bezpieczny Kredyt 2%

-

Jak zaciągnąć kredyt hipoteczny? Od czego zacząć?

-

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać?

-

"Mieszkanie bez wkładu własnego" jest, ale kredytów brak

-

Falstart "Mieszkania bez wkładu własnego"

-

"Mieszkanie bez wkładu własnego" rusza 27 maja. Czy ułatwi zakup własnego M?

-

Kredyt ze stałym oprocentowaniem. Czy to dobre rozwiązanie?

-

8 lat Rekomendacji S. Jak wpłynęło na rynek mieszkaniowy?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}