IPO underpricing, czyli efekt niedowartościowania na GPW

2015-01-20 12:35

Przeczytaj także: IPO w Europie: I kw. 2024 oznaką ożywienia

IPO – to pierwsza oferta sprzedaży akcji spółki.

Oferta pierwotna, z angielskiego IPO (Initial Public Offer) ma miejsce wtedy, gdy spółka chce wejść na giełdę i po raz pierwszy sprzedaje swoje akcje. Akcje te sprzedawane są często za pośrednictwem biur maklerskich na tak zwanym rynku pierwotnym. Każdy może kupić takie akcje, oferta najczęściej jest podzielona na dwie części. Jest część dla inwestorów indywidualnych jak i część dla inwestorów instytucjonalnych. Cena po jakiej sprzedawane są akcje na rynku pierwotnym to cena emisyjna.

Sam proces wejścia na giełdę nie jest skomplikowany, jest raczej prosty.

W skrócie firma po tym jak zdecyduje się na pozyskanie pieniędzy z giełdy, podejmuje współpracę z instytucją finansową, która pomaga przejść przez wszystkie etapy. Kolejnymi krokami są działania prawne między innymi przekształcenie się w spółkę akcyjną, następnie sporządzenie niezbędnych dokumentów finansowych, wycena swoich akcji, sporządzenie i złożenie prospektu emisyjnego do Komisji Nadzoru Finansowego. Prospekt jest zatwierdzony przez Komisję i opublikowany, wówczas inwestorzy mają dostęp do zawartych treści i na ich podstawie mogą się zdecydować czy warto zainwestować w taką firmę. Sporządzany jest też harmonogram sprzedaży akcji. W harmonogramie są wszystkie niezbędne daty jakie powinien znać potencjalny inwestor. Jest data zapisu na akcje i data debiutu spółki. Po zapisie inwestor wpłaca środki i czeka około 2-3 tygodni na przydział akcji, i ich debiut na rynku wtórnym, dzień w którym będzie można sprzedać akcje i zainkasować zysk lub zrealizować stratę. Zysk będzie oczywiście w momencie gdy cena w dniu debiutu będzie wyższa niż cena emisyjna, a strata gdy cena debiutu będzie niższa od ceny jaką inwestor zapłacił za akcję.

Efekt niedowartościowania to zjawisko wzrostu cen akcji w pierwszym dniu notowań.

W tym miejscu należy bliżej przyjrzeć się tak zwanemu „efektowi niedowartościowania” z angielskiego (IPO Underpricing). Po raz pierwszy w latach sześćdziesiątych w Stanach Zjednoczonych Komisja Papierów Wartościowych, zrobiła badania na ponad 1500 spółkach i zauważyła, że na 5 sprzedawanych spółek, 4 z nich w dniu debiutu maja wyższą cenę niż cena emisyjna. Dla inwestorów inwestujących na chybił trafił oznaczało to zarobek na starcie w 80% inwestycji. Następnym pytaniem, które się nasuwa to ile można było zarobić w ciągu tych 2-3 tygodni oczekiwań na debiut. Komisja również to zbadała i odpowiedź brzmi: średnio 20% na każdej inwestycji. Ta odpowiedź wydaje się na tyle zachęcająca żeby zagłębić się w dalsze badania i zobaczyć jak to wygląda dzisiaj i dlaczego ten temat jest również ważny dla emitentów.

fot. adrian_ilie825 - Fotolia.com

IPO

Oferta pierwotna, z angielskiego IPO (Initial Public Offer) ma miejsce wtedy, gdy spółka chce wejść na giełdę i po raz pierwszy sprzedaje swoje akcje.

„Pieniądze pozostawione na stole” to natychmiastowa stopa zwrotu pomnożona przez liczbę sprzedawanych akcji.

Z punktu widzenia emitenta, gdyby akcje udało się sprzedać po cenie z dnia debiutu, a nie po cenie emisyjnej można byłoby otrzymać dodatkowe pieniądze (w USA dziś średnio 17%). Te dodatkowe pieniądze są nazywane pieniędzmi pozostawionymi na stole i stanowią dość wysoki pośredni koszt wejścia na giełdę.

W Stanach Zjednoczonych średnio na debiucie można zarobić 17%

Badania przeprowadzone w USA w latach 1960-2012 na ponad 12 000 debiutujących spółek dały zbliżone wyniki, około 70% niedowartościowanych spółek, gdzie średnia różnica między ceną emisyjną i ceną debiutu wynosiła 17% na każdej transakcji. Czy w takim razie poza Stanami też mamy do czynienia z efektem niedowartościowania? Obecnie zostały przeprowadzone badania w 52 krajach w tym w Polsce, w każdym z badanych krajów średnio ceny w dniu debiutu były wyższe niż ceny emisyjne, dlatego też mówimy o efekcie niedowartościowania debiutujących spółek. Spółki te są niedowartościowane w momencie ich sprzedaży na rynku pierwotnym, dlatego na rynku wtórnym osiągają wzrost cenowy w pierwszym dniu.

A ile można zarobić w Arabii Saudyjskiej, albo Europie?

Czy te średnio 17%, różnicy na cenie w Stanach Zjednoczonych w 2-3 tygodnie to dużo? To pojęcie względne ponieważ w Kanadzie różnica ta wyniosła zaledwie niecałe 7%, natomiast w Bangladeszu oraz Arabii Saudyjskiej średnia różnica wyniosła ponad 250%. To zapewne brzmi interesująco, ale czy były badania w Europie, ile ta różnica wynosi w krajach w których polski inwestor ma realne szanse zainwestować? Na to pytanie postaram się odpowiedzieć w formie załączonej tabeli.

fot. mat. prasowe

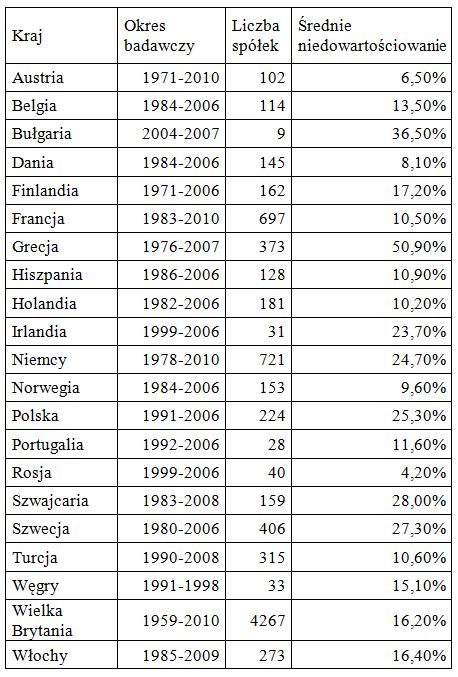

Efekt niedowartościowania w Europie

Z danych w tabeli wynika, że można było zarobić na inwestycjach w IPO.

Z tabeli można zauważyć dwie istotne rzeczy. Pierwsza to że można było zarobić na inwestycjach w IPO. Druga, że te dane dotyczą również lat dziewięćdziesiątych kiedy to była wysoka inflacja, więc czy na pewno można było zarobić? Przyjrzyjmy się bliżej polskim spółkom debiutującym na GPW z wykluczeniem spółek, które przechodzą z New Connect lub są notowane na innych rynkach, czy też sprzedają akcje w różnych cenach.

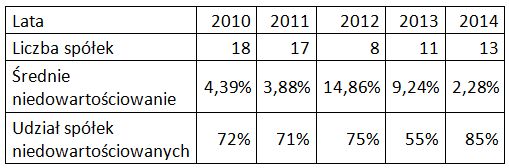

Efekt niedowartościowania w Polsce w latach 2005-2012.

fot. mat. prasowe

Efekt niedowartościowania w Polsce

Jak widać we wszystkich latach ceny emisyjne były średnio niższe od cen jakie spółki osiągały w dniu debiutu (około 2 tygodnie później).

W tabeli został przedstawiony średni efekt niedowartościowania w Polsce, jak widać we wszystkich latach ceny emisyjne były średnio niższe od cen jakie spółki osiągały w dniu debiutu (około 2 tygodnie później). Zjawisko to dotyczyło w zależności od roku debiutu około 55-85% wszystkich spółek. Oznacza to, że emitenci ponosili dodatkowe pośrednie koszty wejścia na giełdę, ale czy to oznacza również, że te pieniądze trafiły do inwestorów? Odpowiedź brzmi tak, ale czy to oznacza, że można było zarobić średnio 14,86% w 2 tygodnie na każdej debiutującej spółce w 2012 roku? Tą kwestię pozwolę Państwu przemyśleć samodzielnie.

DR ADRIAN WOŁOSZYN

ADRIAN.WOŁOSZYN@GMAIL.COM

IPO na świecie: I kwartał 2024 roku z rekordowymi wpływami

IPO na świecie: I kwartał 2024 roku z rekordowymi wpływami

oprac. : eGospodarka.pl

Przeczytaj także

-

Wartość IPO w Europie w 2023 najmniejsza od ponad 10 lat

-

Wartość IPO w Europie o 52,1% r/r niższa w III kw. 2023

-

Wartość IPO w Europie o 27% r/r niższa w I półroczu 2023

-

IPO na świecie w II kw. 2023. Wciąż dominuje niepewność

-

Na rynku IPO w Europie mniej debiutów w I kw. 2023

-

Kandydaci do IPO czekają na poprawę koniunktury

-

Wartość IPO w Europie spadła w 2022 roku o 79,2% rdr

-

IPO na świecie w 2022 roku. Debiuty giełdowe nie dopisały

-

IPO na świecie I-III kw. 2022 roku. Liczba transakcji mniejsza o 44%, a wartość o 57%

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}