Zdolność kredytowa Polaków XII 2014

2015-01-15 16:11

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa rośnie nieprzerwanie od 6 miesięcy. W tym czasie wzrost dla modelowej rodziny wyniósł 8 procent (35,3 tys. złotych), a dla singla 10,5 procent (25,1 tys. złotych). Cały 2014 rok również zakończył się na plusie. Pod koniec roku rodzina mogła otrzymać z banku o 7,6 procent większą pożyczkę niż na jego początku, a singiel aż o 12 procent. Oznacza to, że możliwa do uzyskania kwota kredytu wzrosła w 2014 roku o 33,6 tys. złotych w przypadku rodziny i o 28,1 tys. złotych w przypadku singla.Zdecydował dochód i koszt kredytu

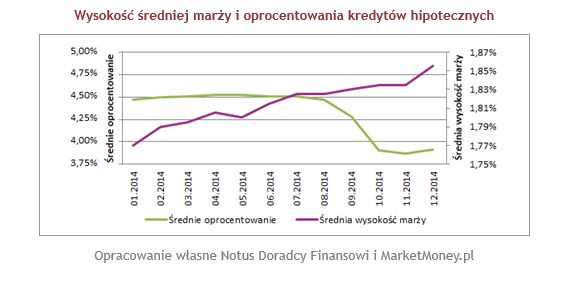

Największy wpływ na korzystną, dla klientów banków zmianę, miał dochód, który przyjmujemy do liczenia zdolności. W naszej analizie opieramy się na średnim wynagrodzeniu w sektorze przedsiębiorstw. Niestety, dane statystyczne publikowane przez GUS, nie zawsze mają odzwierciedlenie w faktycznym wzroście wynagrodzenia. W przypadku osób, których dochód utrzymuje się na stałym poziomie zdolność również zwiększyła się, jednak nie aż tak znacznie. Zadecydował o tym drugi czynnik, którym był obniżający się koszt kredytów. W przypadku kredytów hipotecznych składa się na niego wysokość marży banku i stosowana przez nie stawka bazowa – najczęściej WIBOR 3M. Co prawda marże rosły, to jednak spadki WIBORu były zdecydowanie większe. Od początku stycznia, do końca grudnia 2014 roku średnia marża zwiększyła się o około 0,9 punktu procentowego i tylko w maju zanotowaliśmy jej nieznaczny spadek. Korekta WIBORu wyniosła jednak aż 0,64 punktu procentowego. W efekcie średnie oprocentowanie kredytów hipotecznych spadło z około 4,7 do zaledwie 3,92 procent.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Inne elementy wpływające na wysokość zdolności kredytowej, w tym rekomendacje KNF i wewnętrzne regulacje banków, nie zmieniały się w 2014 roku w taki sposób, by w znaczący sposób decydować o jej wzroście lub spadku.

fot. mat. prasowe

Wysokość średniej marży i oprocentowania kredytów hipotecznych

Marże w górę, oprocentowanie w dół - z taką sytuacją mamy do czynienia od lipca 2014 roku.

Początek roku bez niespodzianek

Początek 2015 roku, oprócz zwiększenia wymaganego wkładu własnego, nie przyniósł praktycznie żadnych innych zmian. Od stycznia osoby, które zamierzają finansować zakup nieruchomości ze środków pochodzących z kredytu hipotecznego muszą dysponować dwukrotnie wyższymi środkami własnymi niż jeszcze pod koniec 2014 roku. Banki wymagają już nie 5, a 10 procent wartości nabywanej nieruchomości. Nie ma to bezpośrednio negatywnego wpływu na zdolność kredytową, jednak sprawia, że kredyty mieszkaniowe będą trudniej dostępne.

W kolejnych miesiącach możemy się spodziewać dalszych, powolnych, podwyżek marż i nieznacznego zaostrzania polityki kredytowej. Jeśli dodatkowo zaczną się sprawdzać prognozy dotyczące podwyżek stóp procentowych pod koniec bieżącego roku, to wzrost kosztu kredytu będzie mocnej odczuwalny. Wyższa rata będzie natomiast wywierała negatywny wpływ na wysokość oferowanej przez banki kwoty kredytu.

Michał Krajkowski – główny analityk, Dom Kredytowy NotusWzrost przeciętnego wynagrodzenia znalazł swoje odbicie w wyższych kwotach kredytu. Teoretyczna zdolność kredytowa wzrosła i można przypuszczać, że te poziomy przez najbliższe miesiące będą się utrzymywać. Nic nie wskazuje, aby którykolwiek z czynników decydujących o zdolności kredytowej miał się zmienić. Zarówno wynagrodzenia, jak i stopy procentowe oraz marże będą utrzymywać się na obecnych poziomach, a ewentualne zmiany będą marginalne. Dużo większą zmianą wpływającą na rynek kredytowy będzie wprowadzenie wymogu wniesienia 10 procentowego wkładu własnego. Jednak rzeczywiste skutki tej regulacji będą widoczne dopiero za kilka miesięcy.

Zdolność kredytowa rodziny

W grudniu 2014 średnia zdolność kredytowa rodziny wyniosła 474 628 złotych i była o 1,3% wyższa niż miesiąc wcześniej. Największa kwotę oferował Bank Pekao S.A. (498 tys. złotych), Bank BGŻ (497 tys. złotych) i Bank Millennium (489 tys. złotych). Średnia wysokość marży wyniosła 2,87 procent.

fot. mat. prasowe

Zdolność kredytowa rodziny

Zdolność kredytowa rodziny pnie się w górę od czerwca minionego roku.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}