Najlepsze kredyty hipoteczne XII 2014

2014-12-23 19:05

Przeczytaj także: Najlepsze kredyty hipoteczne XI 2014

Rok 2014, mimo sprzyjających czynników m.in. spadku ceny pieniądza i rekordowo niskich stóp procentowych, kończy się nieznacznym osłabieniem kondycji sektora. Świadczą o tym zarówno statystyki ZBP, prezentujące spadki sprzedaży kredytów mieszkaniowych, jak również ustabilizowana sytuacja w rankingu Invigo TOP10, która z kolei odzwierciedla zrównoważoną politykę kredytową banków. Jednak początek nowego roku z pewnością przyniesie zmiany, zarówno dla kredytobiorców, jak i instytucji udzielających finansowego wsparcia.Od 1 stycznia 2015 r. kredytobiorcy będą mogli zaciągać kredyty maksymalnie na 90 proc. wartości kupowanego mieszkania, a więc będą musieli wnosić przynajmniej 10-procentowy wkład własny. By znaleźć brakujące środki można będzie skorzystać z wciąż udoskonalanego programu MdM. Największe możliwości będą miały w tym zakresie rodziny z dziećmi.

Z początkiem kwietnia, wejdzie w życie Rekomendacja U, która zdecyduje o tym, że kredytobiorcy będą mieli swobodny wybór tego, u kogo mają się ubezpieczyć. Zniknie obowiązek i przychody banków z tego tytułu się obniżą, a szczególnie odczują to te, które nadmiernie rozbudowały swą ofertę ubezpieczeniową. W związku z tym należy spodziewać się kontynuacji rozpoczętego w br. trendu podnoszenia marż i opłat przez banki. Wszystkich zainteresowanych zachęcamy do analizowania ofert najlepszych kredytów prezentowanych w rankingu Invigo TOP10 i poszukiwania oferty optymalnej dla siebie.

W niniejszym rankingu, tradycyjnie już, prezentujemy aktualne promocje i oferty specjalne. Wynikiem tego są zmiany w rankingu INVIGO TOP 10, przygotowywanym przez ekspertów pośrednika na początku każdego miesiąca. Zestawienie powstaje w oparciu o aktualne oferty banków współpracujących z firmą. Na potrzeby rankingu analitycy Invigo badają także zdolność kredytową klienta osiągającego przeciętne dochody, a także tradycyjnej polskiej rodziny „2+2” . Eksperci Invigo zwracają uwagę na fakt, że poszukując najatrakcyjniejszego kredytu dla siebie warto brać pod uwagę nie tylko wysokość comiesięcznej raty, ale także pozostałe parametry kredytu oraz opłaty dodatkowe, jakie się z nim wiążą.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

ZDOLNOŚĆ KREDYTOWA

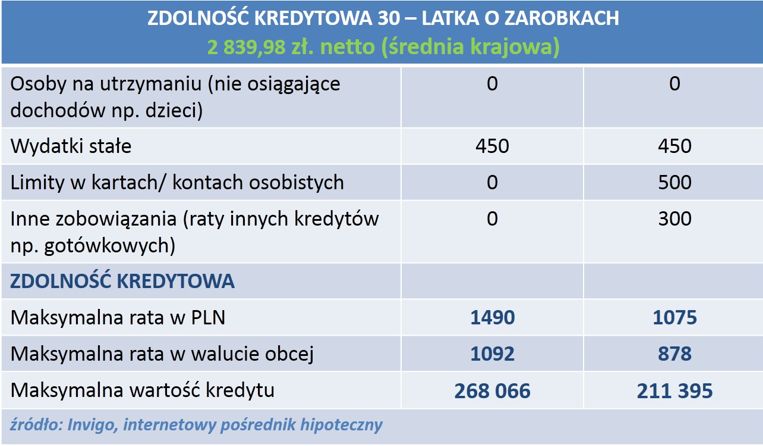

Według najnowszych danych GUS, wysokość przeciętnego miesięcznego wynagrodzenia w Polsce wynosi około 3 980, 82 zł, czyli około 2 839,98 zł na rękę. Osoba, która nie ma żadnych innych zobowiązań może dziś liczyć na 268 066 zł kredytu. Maksymalna rata, jaką kredytobiorca może opłacać wynosi 1490 zł w przypadku kredytu w złotych i 1075 zł w przypadku kredytu walutowego. Niewielki limit na karcie kredytowej czy w koncie oraz 300 złotych miesięcznej raty innego kredytu (np. gotówkowego) znacznie obniżają zdolność kredytową, ale nadal można pożyczyć 211 395 zł. Podkreślić należy, że wyliczenia zdolności kredytowej mają charakter uśredniony, dlatego też zdolność kredytowa w wybranym banku może się różnić.

fot. mat. prasowe

Zdolność kredytowa 30-latka

268 066 zł dostanie singiel, który nie posiada żadnych dodatkowych zobowiązań.

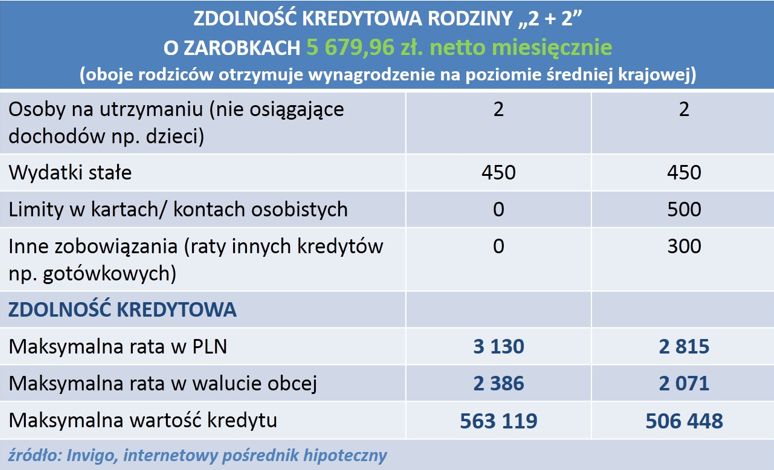

Tradycyjna rodzina złożona z rodziców oraz dwójki dzieci, osiągająca przeciętne miesięczne wynagrodzenie w wysokości 5 679,96 zł (stała umowa o pracę) - przy założeniu, że nie ma żadnych innych zobowiązań - może otrzymać maksymalny kredyt w wysokości 563 119 zł. Przy średniej cenie transakcyjnej 1 metra kwadratowego mieszkania w Warszawie, która wynosi 7 262 zł/m2 (Raport ZBP, AMRON–SARFiN, III kwartał 2014r.) za tę kwotę kredytu rodzina może sobie pozwolić na zakup około 77 metrowego mieszkania. Dodatkowe obciążenia domowego budżetu (np. raty niewielkich kredytów gotówkowych) lub limity w kontach znacznie obniżą wysokość potencjalnego kredytu. Jednak nawet przy pewnych ograniczeniach, typowa polska rodzina z dwójką dzieci z powodzeniem może starać się o kredyt w wysokości 506 448 zł.

fot. mat. prasowe

Zdolność kredytowa rodziny 2+2

563 119 zł dostanie modelowa rodzina 2+2

RANKING NAJCIEKAWSZYCH OFERT

Invigo przeanalizowało propozycje dla klienta, który szuka kredytu na realizację własnych potrzeb mieszkaniowych - czyli zakup mieszkania/domu bądź też na budowę domu. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez klientów pośrednika okres kredytowania nieruchomości.

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne dla młodych III 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Najlepsze kredyty hipoteczne X 2014

-

Najlepsze kredyty hipoteczne IX 2014

-

Ranking kredytów na mieszkania od dewelopera IX 2014

-

Najlepsze kredyty hipoteczne VIII 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}