System finansowy w Polsce 2013

2014-11-05 10:29

Narodowy Bank Polski opublikował najnowsze opracowanie dotyczące systemu finansowego w 2013 roku. Wynika z niego m.in., że pod koniec badanego okresu stosunek aktywów krajowych instytucji finansowych do PKB przewyższył 126 procent. Dotychczasowy poziom systemu finansowego pozwala prognozować, że w najbliższym czasie będzie on wywierał korzystny wpływ na wzrost gospodarczy w naszym kraju.

Przeczytaj także: Rynki finansowe - podsumowanie 2008r.

Autorzy opracowania podkreślają jednak, że pożądany byłby dalszy rozwój sektora bankowego, choć z nieco odmienną strukturą podmiotową portfela kredytowego, oraz wzrost wielkości i płynności zorganizowanego rynku akcji i nieskarbowych papierów dłużnych. Przedstawione w opracowaniu opisy poszczególnych segmentów systemu finansowego w Polsce, zmian w jego regulacjach i infrastrukturze, oraz wyniki zaprezentowanych analiz pozwalają na sformułowanie następujących wniosków i sugestii dotyczących rozwoju krajowych instytucji i rynków finansowych.Instytucje finansowe

- W Polsce, podobnie jak w innych krajach regionu, sektor bankowy nadal odgrywał główną rolę w systemie finansowym. W 2013 r. krajowy sektor bankowy rozwijał się nieco szybciej niż gospodarka, a jego aktywa wzrosły o około 4,2%. Wartość kredytów i pożyczek sektora bankowego dla sektora niefinansowego stanowiła na koniec 2013 r. 50,3% PKB. W 2013 r. akcja kredytowa banków była nadal skoncentrowana na kredytach dla gospodarstw domowych, stan kredytów dla przedsiębiorstw zmienił się nieznacznie. Wartość kredytów mieszkaniowych w złotych wzrosła o 16,9%. Wyraźne ożywienie zaobserwowano na rynku kredytów konsumpcyjnych.

- W Polsce udział kredytów dla przedsiębiorstw w aktywach sektora bankowego jest jednym z najniższych zarówno w całej UE, jak i wśród krajów regionu. Relacja kredytów dla przedsiębiorstw do PKB w Polsce również należy do najniższych w UE. Obserwowane pogłębianie się monokultury działalności banków krajowych, tj. rosnąca koncentracja na kredytowaniu gospodarstw domowych, przy spadku znaczenia kredytowania przedsiębiorstw, można uznać za niekorzystne z punktu widzenia rozwoju gospodarczego. Uwzględniając zróżnicowaną rolę kredytowania przedsiębiorstw i gospodarstw domowych we wspieraniu rozwoju sfery realnej, należałoby większy nacisk położyć na wzrost skali kredytów udzielanych przedsiębiorstwom.

- Jednocześnie wspomniana monokultura banków krajowych wskazuje, jak ważny jest rozwój innych sektorów krajowego systemu finansowego, które mogą dostarczyć przedsiębiorstwom pozabankowych źródeł finansowania. Od kilku lat najważniejszym takim źródłem jest leasing (w 2013 r. wartość umów leasingowych i pożyczek udzielanych przedsiębiorstwom przez firmy leasingowe wzrosła do 28,6 mld zł). Mniej środków przedsiębiorstwa pozyskały na rynku kapitałowym. Wartość emisji ich długoterminowych obligacji wyniosła 15,8 mld zł. Poprzez emisję akcji na rynkach organizowanych przez GPW przedsiębiorstwa pozyskały natomiast 6,1 mld zł. Warto wspierać, w tym z wykorzystaniem środków publicznych, rozwój krajowych funduszy private equity, które chętnie angażują się w innowacyjne projekty.

- Odrębne licencjonowanie działalności maklerskiej i inwestycyjnej banków krajowych jest dla nich nadmiernym obciążeniem administracyjnym. Konieczność uzyskania przez banki zezwolenia na prowadzenie działalności maklerskiej i jej organizacyjnego wydzielenia stanowią istotne bariery dla uczestnictwa tych instytucji w niektórych segmentach krajowego rynku finansowego, w szczególności na zorganizowanym rynku nieskarbowych papierów dłużnych (platforma Catalyst). Zasadne wydaje się objęcie działalności maklerskiej i inwestycyjnej prowadzonej przez banki w Polsce jedną licencją bankową. Wprowadzenie takich zmian w prawie krajowym może jednak narażać wymienione instytucje na nowe rodzaje ryzyka (np. zwiększenie ekspozycji na ryzyko rynkowe związane ze zmianami cen akcji). Dlatego objęcie działalności maklerskiej i inwestycyjnej banków krajowych jedną licencją bankową powinno być uwarunkowane jednoczesnym wprowadzeniem takich rozwiązań, które pozwalałyby ograniczyć ryzyko podejmowane przez te instytucje finansowe przez nałożenie na nie obowiązku wyodrębniania do innego podmiotu działalności handlowej na rachunek własny po przekroczeniu określonego progu jej istotności.

fot. mat. prasowe

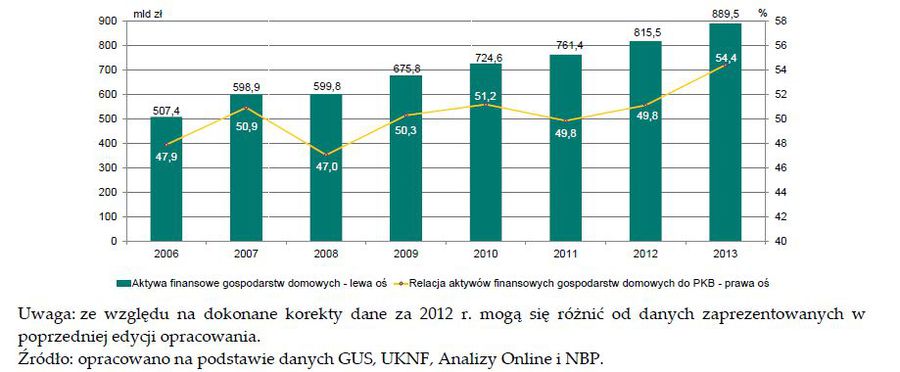

Aktywa finansowe gospodarstw domowych w latach 2006-2013

Aktywa finansowe gospodarstw domowych zwiększyły się w 2013 r. o 9,1% i na koniec grudnia wyniosły 889,5 mld zł.

Przeczytaj także:

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak Dyrektywa CCD II wpłynie na sektor bankowy?

-

Czym żyły rynki finansowe w 2023 roku?

-

BIK Kredyt Trendy: jak Polacy zaciągali kredyty w 2019 roku?

-

BIK przedstawia najnowsze trendy kredytowe

-

Rynek kredytowy: zmienne preferencje banków i kredytobiorców

-

System finansowy w Polsce. Nie można popełnić błędu

-

Kredytowy Dzień Babci i Dziadka

-

Rynek kredytowy: banki zaostrzyły politykę

-

BIK o kredytach w I poł. 2016 r.

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}