Badanie Oszczędności Polaków IX 2014

2014-10-13 17:31

Przeczytaj także: Badanie Oszczędności Polaków VIII 2014

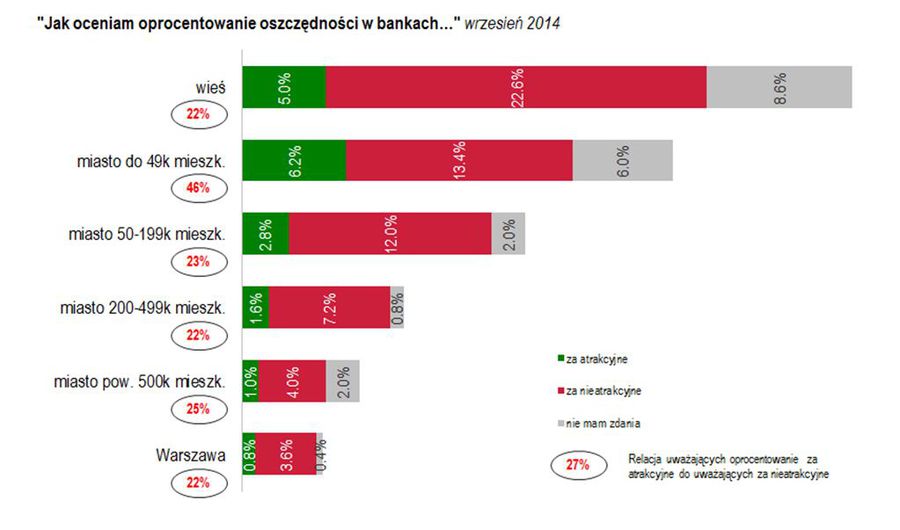

Miejsce zamieszkania a atrakcyjność oprocentowania

W miastach liczących do 49 tys. mieszkańców znajdziemy relatywnie najwięcej zwolenników oferty bankowej. Relacja wyniosła 46 proc. (wzrost w porównaniu do poprzedniej edycji aż o 19 proc.). Grupa liderująca w zeszłym miesiącu czyli mieszkańcy małych i średnich miast (do 199 tys. mieszkańców), zanotowała spadek z 28 proc. na 23 proc. Także spadek – o 4 proc. – stał się udziałem mieszkańców wsi. Co ciekawe, tym razem ta wartość okazała się najniższa w zestawieniu, ale osiągnęła taki sam poziom jak w przypadku miast liczących 200-499 tys. mieszkańców i Warszawy. Podkreślić należy, że w każdym przypadku w tej kategorii relacja przekroczyła 20 proc. W sierpniu w trzech przypadkach (miasto 200-499 tys. mieszkańców, miasto powyżej 500 tys. mieszkańców, Warszawa) do tej granicy trochę zabrakło.

fot. mat. prasowe

Jak oceniam oprocentowanie oszczędności w bankach - wg miejsca zamieszkania

W miastach liczących do 49 tys. mieszkańców znajdziemy relatywnie najwięcej zwolenników oferty bankowej.

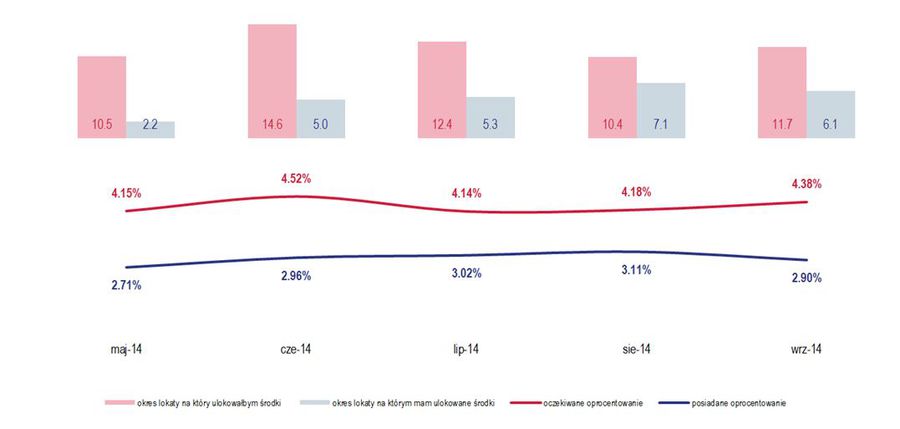

Oczekiwania a rzeczywistość

Produkt depozytowy na miarę oczekiwań respondentów powinien być oprocentowany na poziomie 4,38 proc. (wzrost oczekiwań o 0,2 proc.). Wówczas byliby skłonni ulokować na nim środki na 11,7 miesiąca (wzrost o 1,3 miesiąca). W rzeczywistości, zamiast oczekiwanych 4,38 proc., przeciętne oprocentowanie, które ankietowani mieli na już posiadanych produktach depozytowych, wynosiło 2,9 proc. (w sierpniu 3,11 proc.), a okres umowny otwartych produktów wynosił średnio 6,1 miesięcy (w sierpniu 7,1 miesięcy).

fot. mat. prasowe

Oczekiwania a rzeczywistość

Depozyt na miarę oczekiwań respondentów powinien być oprocentowany na poziomie 4,38 proc. (wzrost oczekiwań o 0,2 proc.).

- Wrześniowe Badanie pokazało, że lekko wzrósł udział osób uważających oprocentowanie za atrakcyjne przy jednocześnie wyraźnym spadku udziału respondentów negatywnie oceniających oprocentowanie bankowych produktów oszczędnościowych. To może być efekt polityki niektórych większych banków, które na ogół utrzymują oprocentowanie lokat w ryzach, z zabezpieczenia lub poprawy norm płynności, które zaczną obowiązywać od początku 2015 roku. Niektóre banki już teraz są zmuszone do utrzymywania oprocentowania na konkurencyjnym poziomie 3,5-4 proc. po to, by przyciągnąć jak najwięcej środków. Jednak zachęcenie klienta do zakupu produktu depozytowego (lokaty terminowej lub konta oszczędnościowego) może być coraz trudniejsze w obliczu ostatniej decyzji Rady Polityki Pieniężnej, która zdecydowała się obniżyć stopę referencyjną na początku października o 50 punktów bazowych. Decyzja Rady mocno ograniczyła bankom przestrzeń do utrzymywania oprocentowania na przeciętnym poziomie 2,5 proc. Część banków zapewne jeszcze obniży oprocentowanie zgodnie ze skalą redukcji stóp, a jedynie nieliczne zdecyduję się na wprowadzenie nowych lokat, nawet wysokooprocentowanych (3,5-4 proc.). Wówczas klienci powinni jednak liczyć się z dodatkowymi warunkami, jak ograniczenie kwoty lokaty do 5-10 tys. zł., konieczność wpłacenia na rachunek nowych środków, wymóg dokonania określonej liczby transakcji, założenie konta osobistego lub założenie lokaty poprzez Internet lub smartfony. Sądzimy też, że w ofertach banków częściej będą pojawiały się produkty oszczędnościowe powiązane z inwestycjami, których konstrukcja wymaga wpłacenia części środków na jednostki uczestnictwa w TFI. W tym przypadku klient musi liczyć się z ryzkiem inwestycyjnym, które dotknie część wpłaconych środków i w efekcie przełoży się na niższą stopę zwrotu – podsumowuje Marcin Dec, Członek Zarządu Getin Noble Bank.

Informacje o badaniu

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 18-20 sierpnia 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w Informacji Prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, jak też środki, którymi mógłby w miarę swobodnie dysponować, czyli środki, które aktualnie respondent posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w funduszach inwestycyjnych.

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Badanie Oszczędności Polaków III 2015

-

Badanie Oszczędności Polaków II 2015

-

Badanie Oszczędności Polaków XII 2014

-

W Nowym Roku oszczędzanie pieniędzy nie będzie łatwe

-

5 powodów, dla których warto rozpocząć oszczędzanie

-

Badanie Oszczędności Polaków VII 2014

-

Badanie Oszczędności Polaków VI 2014

-

Badanie Oszczędności Polaków V 2014

-

Oszczędzanie pieniędzy: małymi krokami do celu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}