Stopy procentowe - oczekiwane spadki

2014-10-08 11:30

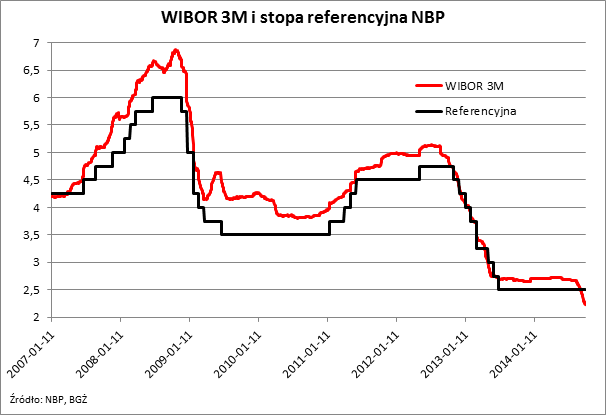

Obniżenie oprocentowania kredytu o 0,25 pkt. proc. oznacza ratę niższą o około 13-15 zł miesięcznie w przeliczeniu na każde pożyczone 100 tys. zł. Choć Rada nie zdecydowała jeszcze o obniżkach stóp, to same oczekiwania graczy rynkowych spowodowały już, że WIBOR 3M spadł z poziomu 2,67% w połowie sierpnia do 2,23% dziś.

Przeczytaj także: Stopy procentowe bez podwyżek

Oczekiwania ekonomistów i graczy rynkowych zdają się sprowadzać dzisiejszą decyzję Rady Polityki Pieniężnej do zwykłej formalności. Powszechnie oczekuje się, że po dzisiejszym posiedzeniu podstawowa stopa procentowa zostanie obniżona o 25 punktów (z 2,5% do 2,25%), choć pojawiają się także opinie o prawdopodobnym cięciu o 50 punktów.Odsetki w dół

Co to oznacza dla przeciętnego Kowalskiego? Teoretycznie obniżka oprocentowania o 0,25 pkt. bazowych skutkuje obniżeniem raty kredytu zaciągniętego na 30 lat o około 13-15 zł w przeliczeniu na każde pożyczone 100 tys. zł. Gdyby więc przyjąć, że ktoś zadłużył się na 300 tys. zł godząc się na marżę banku w wysokości 1,8%, to przy WIBOR-ze 2,5% rata modelowego kredytu wyniosłaby 1484,6 zł miesięcznie, a przy 2,25% byłoby to 1440,9 zł miesięcznie.

Gdyby jednak odwrócić sytuację i przyjąć, że Kowalski zanosi do banku 10 tys. zł w celu ulokowania ich na rocznej lokacie (wg NBP oprocentowanej w sierpniu br. na 2,8%), to spadek oprocentowania o 25 pkt. bazowych skutkowałby zmniejszeniem się odsetek z poziomu 280 zł (226,8 zł po uwzględnieniu podatku) do 255 zł (206,55 zł po uwzględnieniu podatku).

fot. mat. prasowe

WIBOR 3M i stopa referencyjna NBP

Oczekiwane jest obniżenie stopy procentowej o 25 punktów

Raty mogą zmieniać się szybciej niż stopy

W praktyce sytuacja jest jednak trochę bardziej skomplikowana. Trzeba bowiem pamiętać, że oprocentowanie kredytów i lokat jest tylko pośrednio związane z poziomem stóp procentowych. Aby to wytłumaczyć skupmy się na przykładzie kredytów hipotecznych. Oprocentowanie długu jest przeważnie zależne od marży banku i stawki WIBOR (np. trzymiesięcznej czyli 3M). Stawka ta co prawda jest przeważnie trochę wyższa niż podstawowa stopa procentowa, ale zmienia się szybciej niż ta ustalana przez RPP, bo jest efektem toczącej się na bieżąco gry między uczestnikami rynku międzybankowego. Koszt kredytu może więc maleć zanim Rada zdecyduje o cięciu stóp. Przykładem mogą być ostatnie tygodnie. W połowie sierpnia 2014 r. WIBOR 3M był na poziomie 2,67%. W przeddzień ogłoszenia decyzji przez RPP (7 października 2014 r.) notowania tej stawki stopniały do poziomu 2,23%, a przypomnijmy, że podstawowa stopa procentowa w tym czasie nie zmieniła się i była na poziomie 2,5%.

Teoretycznie więc kredytobiorca mógłby już odczuć zmiany stawki WIBOR spowodowane oczekiwaniami co do obniżki stóp. W modelowym przykładzie (30 letni kredyt na 300 tys. zł z marżą 1,8%), rata w połowie sierpnia mogła wynosić 1514,7 zł, a w przeddzień październikowej decyzji Rady 1437,4 zł, czyli aż o 77,3 zł mniej. W praktyce jednak banki nie zmieniają oprocentowania kredytów poprzez codzienne aktualizowanie stawki WIBOR. Dochodzi do tego przeważnie co pewien okres (np. co kilka miesięcy) lub dopiero gdy WIBOR zmieni się o np. 10 czy 25 punktów bazowych od ostatnio przyjętego poziomu.

Przeczytaj także:

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

oprac. : eGospodarka.pl

Więcej na ten temat:

stopy procentowe, stawki WIBOR, WIBOR, oprocentowanie kredytów, kredyty hipoteczne, marża kredytu, Rada Polityki Pieniężnej, RPP

Przeczytaj także

-

Tani kredyt i minimalny zysk z lokaty przez kolejne 2 lata?

-

Stopy procentowe bez zmian. Jeszcze 2 lata z tanim kredytem i bez zysków z lokat?

-

Stopy procentowe utrzymane, kolejne obniżki w przyszłym roku?

-

Stopy procentowe ponownie w dół. Kto straci, kto zyska?

-

Ujemne stopy procentowe pomogą kredytobiorcom

-

Kredyt hipoteczny: jakie pułapki?

-

Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

-

Raty kredytów niższe o prawie 35%

-

Niskie raty kredytów nie na zawsze

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}