Ubezpieczenie na życie i zdrowotne warto mieć

2014-07-31 12:52

Ubezpieczenie na życie i zdrowie warto mieć © Jakub Jirsák - Fotolia.com

Przeczytaj także: 5 popularnych ubezpieczeń. Jak długo obowiązują?

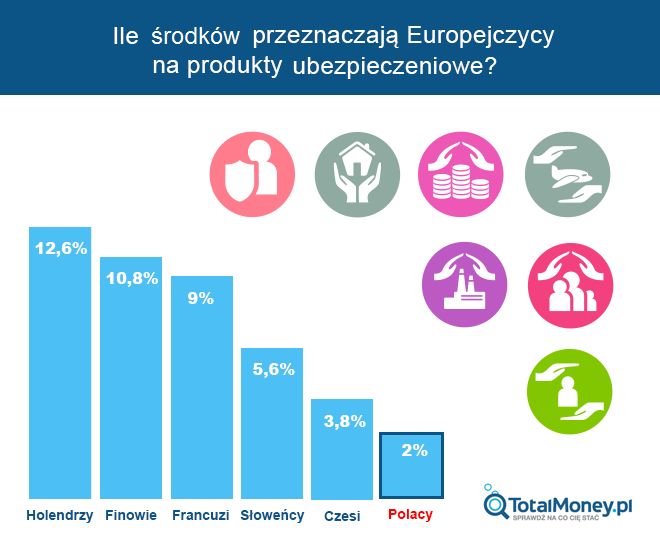

Polacy zawierają przede wszystkim ubezpieczenia obowiązkowe (np. OC samochodu) oraz majątkowe (np. ubezpieczenie domu czy mieszkania), chociaż nawet w tej drugiej kategorii nie wypadamy dobrze na tle krajów zachodnich. Z danych grupy ubezpieczeniowej Swiss Re wynika, że na produkty ubezpieczeniowe przeznaczamy o trzy-cztery razy mniej środków niż inni Europejczycy:

fot. mat. prasowe

Ile środków przeznaczają Europejczycy na produkty ubezpieczeniowe?

Firma doradcza Ernst and Young w swoim raporcie plasuje Polaków na szarym końcu Europy pod względem wydatków na ubezpieczenia życia i zdrowia – na ten cel przeznaczamy tylko 2% PKB.

Przydatne linki:

Konto oszczędnościowe? Porównaj niezależnie i wybierz najlepsze!

W Polsce popularnością cieszą się także pakiety assistance dodawane do rachunków osobistych przez banki, za drobną opłatą lub nawet za darmo po spełnieniu określonych warunków (np. dotyczących wysokości salda), a także ubezpieczenia inwestycyjne, które do niedawna pozwalały uniknąć płacenia podatku od zysków kapitałowych. Nie zabezpieczają one jednak przed tak skutkami utraty zdrowia, czy życia.

Wyniki badań przeprowadzonych przez Ipsos pokazały, że Polacy głośno mówią, że zabezpieczeni przed skutkami zdarzeń losowych, ale w przypadku ich wystąpienia nie mieliby środków finansowych, które pomogłyby im sobie z nimi poradzić. Warto o tym przypomnieć, bo to właśnie ubezpieczenia zdrowotne i życiowe, na których tak często oszczędzamy, pozwalają zabezpieczyć siebie i bliskich przed skutkami finansowymi.

Ubezpieczenie na życie jest szczególnie ważne, jeśli inne osoby są od nas zależne, np. współmałżonek, dzieci czy inni członkowie rodziny. Im większa jest ta zależność (np. dzieci są małe i jeszcze przez długi okres będą na naszym utrzymaniu), tym bardziej warto się zastanowić nad tym, co zrobić, aby wykluczyć sytuację, w której nasi bliscy zostają bez środków do życia, gdy nas zabraknie lub gdy stracimy zdolność do pracy.

fot. mat. prasowe

Ile środków przeznaczają Europejczycy na produkty ubezpieczeniowe?

Firma doradcza Ernst and Young w swoim raporcie plasuje Polaków na szarym końcu Europy pod względem wydatków na ubezpieczenia życia i zdrowia – na ten cel przeznaczamy tylko 2% PKB.

Na ubezpieczenie życia i zdrowia warto się również zdecydować wtedy, gdy posiadamy znaczne zobowiązania finansowe (np. kredyt hipoteczny, kredyt firmowy), których spłata może obciążyć bliskie nam osoby.

Ubezpieczenia zdrowotne mają coraz większy sens także w związku z szybkim wzrostem kosztów leczenia w Polsce oraz powiększającym się kręgiem chorób cywilizacyjnych (np. nowotwory, choroby układu krążenia), które trapią współczesne społeczeństwa. Z danych Narodowego Funduszu Zdrowia za lata 2004-2010 wynika, że co roku na raka piersi zapada 15 tysięcy Polek, a średni koszt ich leczenia to ok. 33 tysiące złotych. Ta statystyka nie uwzględnia jednak wydatków, które musi ponieść z własnej kieszeni pacjentka, np. niektórych lekarstw, dojazdów, wielu badań czy konsultacji. Nie uwzględnia również utraconych dochodów wynikających z nieobecności w pracy.

Jeśli zatem zdecydujemy się na zakup ubezpieczenia, to warto zwrócić szczególną uwagę na dobranie zakresu ochrony do swoich potrzeb, elastyczność umowy oraz sposób wywiązywania się ubezpieczyciela ze swoich zobowiązań w przypadku zaistnienia zdarzenia ubezpieczeniowego. Czy chcemy ubezpieczyć tylko nasze życie, czy szukamy również ochrony na wypadek ciężkiego zachorowania lub hospitalizacji? Idealnie, jeśli możemy wybierać spośród wielu wariantów sumy ubezpieczenia oraz modyfikować umowę w jej trakcie. Powinniśmy również przyjrzeć się, jak zakład ubezpieczeń będzie wypłacał nasze świadczenia – kiedy pieniądze będą do naszej dyspozycji, czy będzie to wymagać od nas dużo zachodu?

Rynek rośnie przede wszystkim dlatego, że wyraźnie dostosowuje swoją ofertę do potrzeb Polaków – pojawiły się między innymi ubezpieczenia na raka (np. w ING, AIG oraz AXA) oraz kompleksowe ubezpieczenia z ochroną na wypadek najczęstszych zachorowań Polaków, jak nowotwory lub zawa serca.

Dobrym przykładem takiego ubezpieczenia jest „Pakiet Życie” oferowany przez bank Credit Agricole posiadaczom konta osobistego. To produkt w 100% ochronny, bez części inwestycyjnej. Klient ma możliwość wyboru odpowiedniej dla siebie sumy ubezpieczenia na życie (od 10 do 200 tysięcy złotych) oraz dodatkowego zakresu ubezpieczenia obejmującego poważne zachorowania (wypłata świadczenia następuje po zdiagnozowaniu jednej z 10 chorób, w tym raka), a także hospitalizację(stałe świadczenie za każdy dzień spędzony w szpitalu).

Jarosław Rutkowski, dyrektor sprzedaży i marketingu w Credit Agricole Ubezpieczenia na Życie podkreśla, że „Ochrona zaczyna się już następnego dnia po przystąpieniu do ubezpieczenia. Przejrzysty mechanizm wypłaty całej sumy ubezpieczenia w momencie diagnozy poważnego zachorowania daje klientowi możliwość szybkiego alokowania środków. Częściowa wypłata świadczenia z tytułu hospitalizacji, możliwa już w trakcie pobytu w szpitalu. Dzięki niej klient otrzymuje środki z ubezpieczenia wtedy, kiedy najbardziej ich potrzebuje, czyli w trakcie leczenia, a nie post fatum, a więc dopiero po zakończeniu całego leczenia”.

Co ważne, „Pakiet Życie” cechuje się dużą elastycznością, umożliwiając zmianę warunków umowy nawet w trakcie jej trwania. To pozwala nam na pełną kontrolę naszego planu ubezpieczeniowego i możliwość dostosowania go do dynamicznej sytuacji życiowej. W każdym momencie zmienić możemy np. sumę ubezpieczenia, częstotliwość pobierania opłaty ubezpieczeniowej oraz zakres ochrony. Dodatkowym atutem pakietu jest możliwość rezygnacji z całości lub części ubezpieczenia w dowolnym momencie.

Przydatne linki:

Gdzie oszczędzisz najwięcej, czyli aktualny ranking lokat bankowych

„Wrodzony optymizm Polaków sprawia, że łatwo zapominamy o tym, że może nam się przydarzyć coś złego. Tymczasem dobrze dobrane, elastyczne i przystępne cenowo ubezpieczenia od utraty życia i zdrowia to jeden z najbardziej praktycznych sposobów zabezpieczenia się przed finansowymi skutkami takich niepożądanych zdarzeń losowych” - ocenia Ida Radlak, manager zespołu ubezpieczeń w banku Credit Agricole.

Ubezpieczenie mieszkania ważniejsze niż ubezpieczenie na życie?

Ubezpieczenie mieszkania ważniejsze niż ubezpieczenie na życie?

oprac. : TotalMoney.pl

Przeczytaj także

-

Ile kosztuje prywatne ubezpieczenie zdrowotne?

-

Ubezpieczenia w firmie: zasady i korzyści

-

GUS zdradził wyniki firm ubezpieczeniowych w 2023 roku

-

Ubezpieczyciele wypłacili poszkodowanym 44,2 mld zł w 2023 roku

-

Ubezpieczyciele wypłacili prawie 33 mld zł w ciągu trzech kwartałów 2023

-

Polski rynek ubezpieczeń liderem regionu. Na składki wydaliśmy ponad 72 mld zł

-

Ubezpieczyciele wypłacili poszkodowanym prawie 22 mld zł w I połowie 2023

-

Ubezpieczyciele wypłacili poszkodowanym prawie 11,3 mld zł w I kw. 2023

-

Ubezpieczenia i odszkodowania: PIU podsumowała 2022 rok

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (3)

-

Komentarz usunięty

-

JacekGK / 2014-08-01 15:32:01

Tak, ostatni akapit jest bardzo celny. Zwykliśmy nie dopuszczać do siebie myśli o tym, że może stać się coś złego. Tymczasem ubezpieczenia na życie są tak szerokie i elastyczne, że nawet osoby samotne mogą z nich skorzystać, na przykład zawierając polisę z opcją na wypadek niezdolności do pracy.

Pozdrawiam,

Jacek z www.ubezpieczeniezycia.com.pl [ odpowiedz ] [ cytuj ] -

-

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}