Stopy procentowe bez podwyżek

2014-07-04 12:07

Przeczytaj także: Stopy procentowe - oczekiwane spadki

Już od roku stopy procentowe pozostają na najniższym poziomie w historii. Na środowym posiedzeniu, co nie powinno nadmiernie dziwić, RPP po raz kolejny pozostawiła stopy procentowe na dotychczasowym poziomie (stopa referencyjna 2,5%). Tym samym przez najbliższe dwa miesiące nie należy spodziewać się w tej kwestii zmian – na początku sierpnia rada nie zbiera się na posiedzeniu decyzyjnym w związku z przerwą wakacyjną.")

fot. mat. prasowe

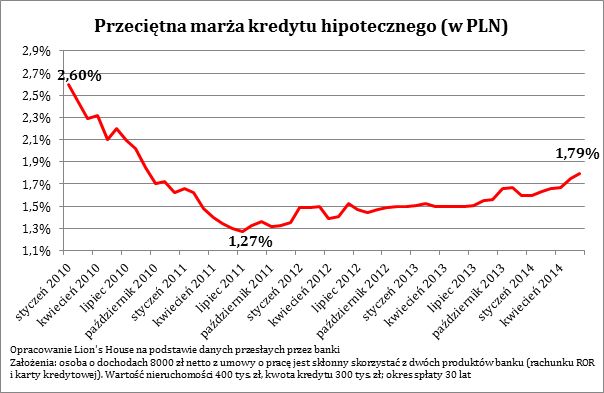

Przeciętna marża kredytu hipotecznego (w PLN)

Jak wynika z danych zebranych wśród banków przez Lion’s House, marże kredytowe wzrosły w ciągu 12 miesięcy o 0,29 pkt. proc.

Co warto podkreślić, na bieżącym posiedzeniu członkowie rady zapoznali się z projekcją inflacji i PKB. Z dużym prawdopodobieństwem informacje płynące z tego dokumentu pokazują, że w średnim terminie inflacja wróci w okolice celu inflacyjnego (2,5%), a tym bardziej ryzyko uporczywej deflacji (zjawisko odwrotne wobec inflacji, czyli spadek cen dóbr i usług) jest niewielkie.

Dzięki radzie rata o 433 zł niższa

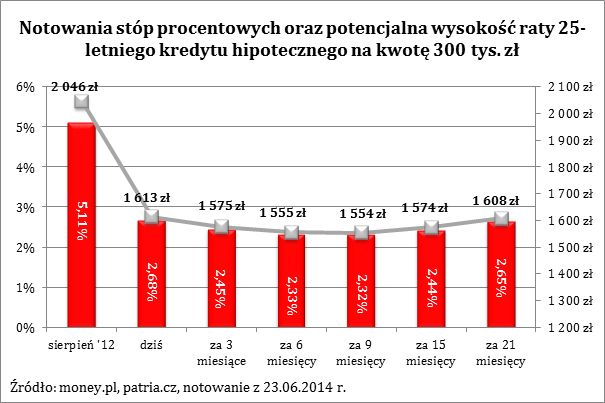

Dobra passa kredytobiorców, którzy korzystają na utrzymywaniu się od miesięcy rekordowo niskich stóp procentowych, powinna więc trwać. Warto przypomnieć, że pozytywne zmiany w tym względzie widać już od 23 miesięcy (choć do pierwszej w tym cyklu obniżki stóp procentowych doszło 20 miesięcy temu). Rata kredytu zaciągniętego w sierpniu 2012 r. na 25 lat i kwotę 300 tys. zł, z oprocentowaniem 6,6% (w tym 1,5 pkt. proc. marży), wynosiła na starcie 2046 zł miesięcznie. Dziś stawka WIBOR 3M, która składa się na oprocentowanie modelowego kredytu, nie wynosi już 5,11% (jak w sierpniu 2012r.), ale 2,68%. Gdyby bank aktualizował wartość WIBORu na bieżąco, modelowy kredytobiorca mógłby dziś cieszyć się oprocentowaniem o jedną trzecią niższym i w konsekwencji ratą na poziomie 1613 zł miesięcznie. Oznacza to o 433 zł niższy koszt niż 23 miesiące temu.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Przeciętna 3-osobowa rodzina z dochodem 5 tys. zł netto może dziś pożyczyć na mieszkanie 410,2 tys. zł (mediana zdolności kredytowej dla długu zaciąganego na 25 lat w czerwcu).

Przy niskich stopach rosną marże

Jest to jednak tylko jeden element kosztu kredytu. Drugim jest marża, a ta od dłuższego czasu jest przez banki sukcesywnie podnoszona. Jak wynika z danych zebranych wśród banków przez Lion’s House, marże kredytowe wzrosły w ciągu 12 miesięcy o 0,29 pkt. proc. W czerwcu br. średnia marża kredytowa wynosiła 1,79%, rok wcześniej 1,5%, a trzy lata temu 1,27%.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty 25-letniego kredytu hipotecznego

Prognozy na najbliższe kwartały pokazują, że stopy procentowe mogą jeszcze spaść.

Bartosz Turek

Ujemne stopy procentowe pomogą kredytobiorcom

Ujemne stopy procentowe pomogą kredytobiorcom

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyt hipoteczny: jakie pułapki?

-

Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

-

Raty kredytów niższe o prawie 35%

-

Niskie raty kredytów nie na zawsze

-

Niskie stopy procentowe a raty kredytu

-

Raty kredytów hipotecznych ponownie spadną

-

Raty kredytów spadają, ale nie wszędzie

-

Niższe stopy procentowe to wyższa marża kredytu?

-

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}