Lokaty i konta oszczędnościowe: realne zyski VI 2014

2014-07-03 12:30

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski V 201

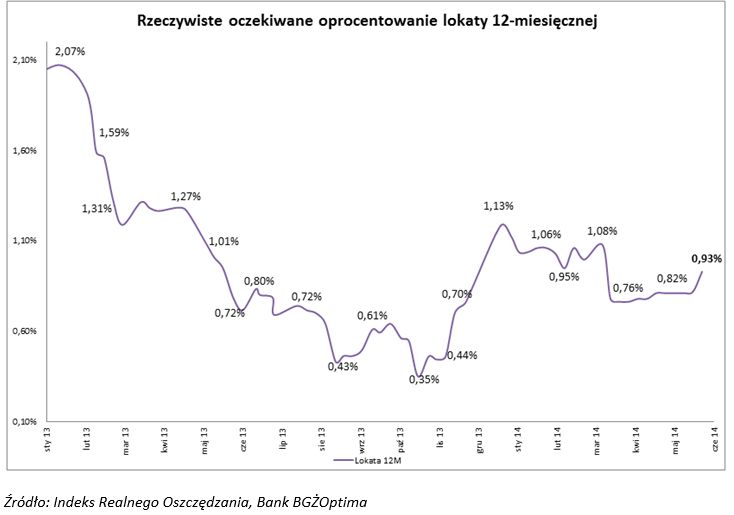

Na oferowanych obecnie rocznych lokatach realnie można zarobić 0,93 proc., podczas gdy jeszcze miesiąc temu potencjalny zysk był na poziomie 0,81 proc. Za kolejnym wzrostem wskaźnika IRO stoi przede wszystkim niższa prognoza inflacji. Obecnie, według prognozy przygotowanej przez ekonomistów BGŻ inflacja w czerwcu 2015 roku wyniesie 1,8 proc. – Jest to wynikiem utrzymującej się niskiej presji inflacyjnej w Polsce. Wpływają na nią przede wszystkim niskie ceny żywności, ale też oczekiwany napływ kapitału portfelowego wynikający z działań Europejskiego Banku Centralnego, który obniżył stopę depozytową poniżej zera – mówi Tomasz Gomółka, ekspert BGŻOptima.Niższa inflacja to szansa na większy realny zysk na lokacie. Wskaźnik wzrostu cen pokazuje bowiem nie tylko skalę podwyżek, jak również to, jak pieniądze tracą na wartości. Dodatnia inflacja, czyli wzrost cen oznacza, że za tę samą kwotę można kupić mniej towarów i usług, a więc realna wartość pieniędzy robi się mniejsza. A zatem im niższa inflacja, tym mniej szkodzi ona naszym oszczędnościom. Wyliczany przez nas wskaźnik IRO uwzględnia najlepsze stawki na rynku dla 12-miesięcznych depozytów, jak również prognozowany poziom inflacji. Na ich podstawie obliczana jest realna stopa zwrotu, czyli taka, która jest skorygowana o wzrost cen. Oprócz tego uwzględniany jest 19-proc. podatek od zysków kapitałowych, bo on z kolei pomniejsza wartość odsetek naliczanych przez bank. Poniższy wykres pokazuje notowania IRO na przestrzeni ostatnich 18 miesięcy.

Przydatne linki:

- Lokaty bankowe

- Konta oszczędnościowe

- Kalkulator zysku z lokat

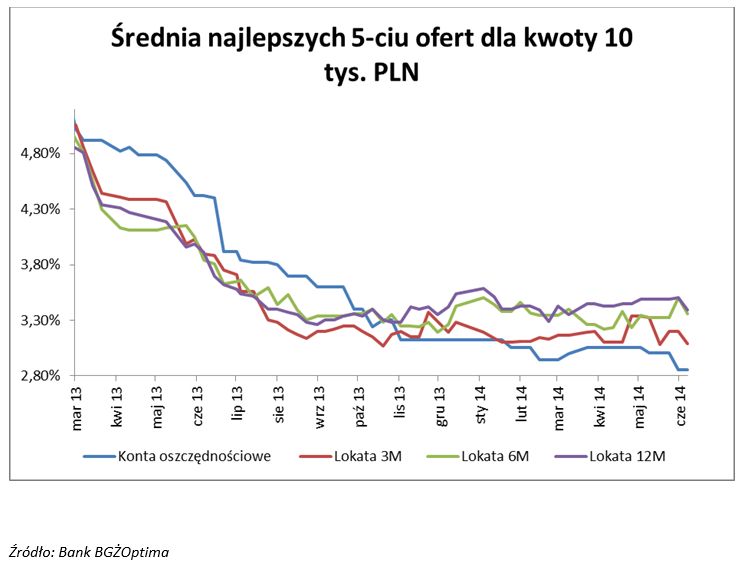

Drugi czynnik, który ma wpływ na wysokość IRO, to nominalne oprocentowanie rocznych lokat. Niestety w tym przypadku oszczędzający nie mają powodów do zadowolenia, bo średnia z pięciu najlepszych 12-miesięcznych depozytów spadła z 3,49 proc. do 3,39 proc. Wyraźny spadek oprocentowania dało się również zauważyć w odniesieniu do kont oszczędnościowych. Miesiąc wcześniej na tych najlepszych można było liczyć na zysk na poziomie 3,01 proc. w skali roku, a teraz tylko 2,86 proc. Dosyć stabilnie zachowują się na razie stawki dla lokat kwartalnych i półrocznych. - Spadek oprocentowania rocznych depozytów to po części efekt decyzji Europejskiego Banku Centralnego o obniżce stóp procentowych. Może to być jeden z istotnych czynników, który spowoduje, że najpewniej Rada Polityki Pieniężnej również zdecyduje się na taki ruch. Nie wykluczamy więc redukcji stóp procentowych w Polsce już w lipcu. Niższe oprocentowanie stóp pociągnęłoby za sobą dalsze obniżki oprocentowania depozytów. Warto więc aktualnie zakładać roczne lokaty i korzystać z promocyjnych ofert w bankach, aby uprzedzić ewentualną decyzję RPP i związaną z nią rewizję oferty depozytowej przez banki – wskazuje Tomasz Gomółka z BGŻOptima.

fot. mat. prasowe

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Oczekiwane realne zyski z lokat to aktualnie 0,93 proc.– pokazują ostatnie notowania Indeksu Realnego Oszczędzania BGŻOptima.

Oczywiście nadal obowiązuje zasada szukania depozytów z jak najwyższym oprocentowaniem, bo dopiero one dają szansę na osiągniecie realnej stopy zwrotu na poziomie jaki wskazuje IRO. Jeśli nominalne oprocentowanie jest zbyt niskie, to nie przebije ono inflacji, a to oznacza, że trzymane na depozycie pieniądze więcej stracą na wartości, niż przyniosą odsetek. Próg realnej opłacalności to aktualnie 2,22 proc. Lokata roczna z taką stawką spowoduje, że wyjdziemy na zero, czyli nie osiągniemy żadnego realnego zysku, a jedynie ochronimy wartość naszych oszczędności. Dopiero wyższe oprocentowanie pozwoli nam osiągnąć zysk.

fot. mat. prasowe

Średnia pięciu najlepszych ofert dla kwoty 5 tysięcy

Średnia z pięciu najlepszych 12-miesięcznych depozytów spadła z 3,49 proc. do 3,39 proc.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń jest interpolacją odczytów kwartalnych pokazywanych w Ankiecie Makroekonomicznej publikowanej przez Narodowy Bank Polski. Tym razem z uwagi na ostatnie zaskakująco niskie odczyty inflacji bieżącej i wzrost prawdopodobieństwa obniżki stóp procentowych w najbliższym kwartale, w wyliczeniach uwzględniliśmy również prognozę inflacji z BGŻ. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski X 2014

-

Lokaty i konta oszczędnościowe: realne zyski IX 2014

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Lokaty i konta oszczędnościowe: realne zyski I 2014

-

Lokaty i konta oszczędnościowe: realne zyski XII 2013

-

Zyski z lokaty lepsze niż konto oszczędnościowe w 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}