Kredyty i pożyczki powszechne. Wiedza o nich już nie.

2014-06-16 12:13

Przeczytaj także: Co 10 Polak ma kredyt hipoteczny

- A jak nie wiemy, nie znamy się, to koniec końców boimy się pożyczać – uważa prof. Janusz Czapiński z Uniwersytetu Warszawskiego i zwraca uwagę, że mimo wzrostu zamożności społeczeństwa w Polsce, odsetek zadłużonych gospodarstw domowych spadł w ostatnich latach o jedną piątą. Jak wynika z Diagnozy Społecznej 2013 r. w zeszłym roku kredyt miało 35 proc. z 13,6 mln gospodarstw domowych, wobec 43 proc. pięć lat wcześniej. - To zupełnie inny kierunek niż w krajach rozwiniętych, gdzie wyższa zamożność pomaga w upowszechnieniu się zadłużenia – podkreśla prof. Czapiński. Jego zdaniem powodem odmiennego rozwoju sytuacji jest właśnie brak wiedzy, a także wpajana w rodzimej tradycji niechęć do pożyczania. Z pewnością nie jest to efekt braku zaufania rodaków do instytucji finansowych. Jak podaje Diagnoza Społeczna 2013 jesteśmy narodem, który prędzej zawierzy bankom niż bliźniemu. Wyniki badania w tym względzie potrafią wprawić w zdumienie. Gdy w Polsce tylko 18 proc. ankietowanych jest w stanie zaufać innym ludziom, bankom zaufa 31 proc. Spośród analizowanych w Diagnozie Społecznej krajów podobna sytuacja występuje jeszcze tylko w Rosji, tam jedynie co czwarty badany zaufa ludziom, a co trzeci bankom. Na drugim krańcu znajdują się Szwecja i Holandia, gdzie połowa lub więcej pytanych wierzy sobie nawzajem, a instytucjom bankowym mniej więcej co trzeci. Z kolei w Hiszpanii inni ludzie zdobywają 28 proc. wskazań, a banki jedynie 16 proc., w Niemczech jest to odpowiednio – 29 proc. i 12 proc. W Wielkiej Brytanii relacje te są prawie wyrównane – 33 proc. wskazań przypada na bliźniego, a 29 proc. na banki.

fot. mat. prasowe

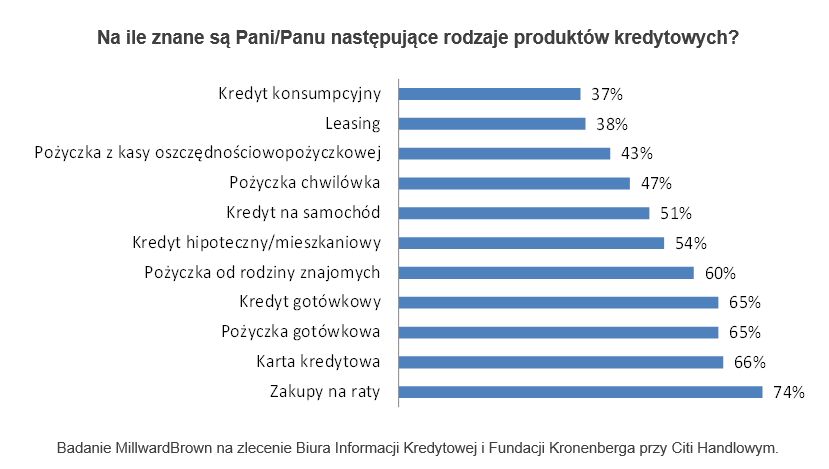

Na ile znane są Pani/Panu następujące rodzaje produktów kredytowych?

Gdy mowa o pożyczce gotówkowej i kredycie gotówkowym znajomość wykazuje dwie trzecie pytanych, ale gdy pojawia się pojęcie kredytu konsumpcyjnego, który zawiera w sobie pojęcie kredytu gotówkowego, ratalnego, czy samochodowego, to znajomość produktu deklaruje już jedynie 37 proc. badanych.

PS. RRSO (Rzeczywista Roczna Stopa Oprocentowania), to uregulowane prawnie pojęcie, które opisuje kredyt. Wielkość RRSO uwzględnia wszystkie koszty kredytu jakie ponosi klient: oprocentowanie, prowizje, ubezpieczenia i inne opłaty bankowe. Oznacza to, że wystarczy rzut oka na widniejące na ofercie RRSO, aby szybko ocenić, która propozycja kredytowa jest tańsza. Im RRSO wyższa tym gorzej. Warunek porównywalności RRSO – pożyczki/kredyty muszą być udzielone na ten sam okres, a spłata raty następuje w tych samych odstępach czasu.

Informacje o badaniu

Badanie MillwardBrown na zlecenie Biura Informacji Kredytowej i Fundacji Kronenberga przy Citi Handlowym przeprowadzone zostało w marcu 2014 r. na próbie 1001 osób w wywiadzie telefonicznym.

Kredyty Polaków: odważne pokolenie X

Kredyty Polaków: odważne pokolenie X

1 2

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Polacy planują zaciągnięcie kredytu

-

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

-

BIK: kredyty wyhamowały w styczniu 2021

-

BIK: kredyty mieszkaniowe będą rosnąć, konsumpcyjne niekoniecznie

-

Oszczędności Polaków rosną szybciej niż zadłużenie

-

Duńczycy zadłużeni i szczęśliwi, a my?

-

Kredytowy Dzień Babci i Dziadka

-

Problemy z zadłużeniem? Ważne wsparcie rodziny. Niekoniecznie finansowe

-

Portret kredytobiorcy, czyli jak Polacy zaciągają kredyty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}