Lokaty i konta oszczędnościowe: realne zyski IV 2014

2014-04-30 13:22

0,76 % - to realny zysk z obecnie zakładanych lokat © s_l - Fotolia.com

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski I 2014

Oferowane przez rodzime banki roczne lokaty nie zachwycają - realnie da się na nich zarobić 0,76 proc., czyli niestety mniej niż miesiąc temu. Wskazują na to najnowsze notowania indeksu IRO. Wyliczenia uwzględniają najlepsze stawki na rynku dla 12-miesięcznych depozytów, jak również prognozowany przez NBP poziom inflacji. Na ich podstawie liczymy realną stopę zwrotu, czyli taką która jest skorygowana o wzrost cen. Pamiętajmy, że pieniądze trzymane na lokacie z jednej strony przynoszą odsetki, z drugiej tracą na wartości, bo zjada je inflacja. Oprócz tego uwzględniamy 19-proc. podatek od zysków kapitałowych, bo on z kolei pomniejsza wartość odsetek naliczanych przez bank. Jak pokazuje poniższy wykres ostatnie notowania przynoszą spadek IRO.

fot. mat. prasowe

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Na oferowanych obecnie rocznych lokatach realnie da się zarobić 0,76 proc., czyli mniej niż miesiąc temu.

Za spadek indeksu odpowiada wyższa inflacja i stabilne stawki oprocentowania. Jeszcze miesiąc temu prognozy NBP mówiły, że inflacja za rok będzie wynosić 1,7 proc. Teraz pokazują one 2 proc. - Oczekiwania dotyczące PKB i bezrobocia są dość pozytywne. W 2014 roku ministerstwo finansów spodziewa się wzrostu na poziomie.3,3 proc., co kreuje z Polski lidera Europy. Z drugiej strony powoduje to stopniowy wzrost oczekiwań inflacyjnych w 2015 roku – mówi Adrian Fionik, ekspert BGŻOptima.

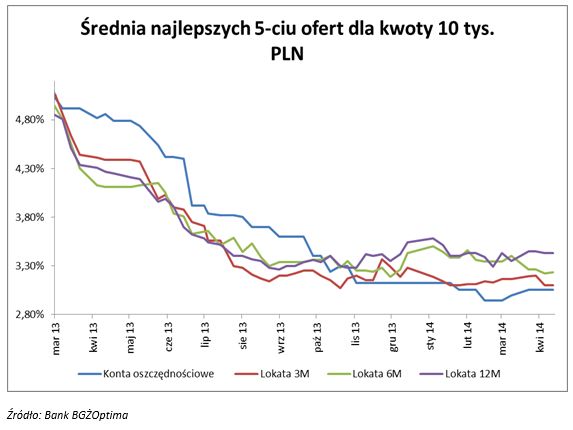

Wzrost oczekiwanego wskaźnika inflacji negatywnie odbił się więc na wartości IRO. Skoro ceny będą rosły szybciej, to za tę samą kwotę oszczędności można będzie kupić mniej towarów i usług, a zatem realna stopa zwrotu będzie niższa. Naszemu indeksowi nie służy również zachowanie banków. Oprocentowanie depozytów ustabilizowało się i widzimy jedynie niewielkie zmiany. Spójrzmy na średnie oprocentowanie pięciu najlepszych ofert. W przypadku tych rocznych wzrosło ono z 3,35 proc. do 3,43 proc., ale już dla lokat półrocznych zanotowano spadek z 3,4 proc. na 3,23 proc. Nieco niższe jest również przeciętne oprocentowanie najlepszych kwartalnych depozytów, gdyż wynosi ono 3,1 proc. w porównaniu 3,16 proc. miesiąc wcześniej. Poprawiła się za to sytuacja amatorów kont oszczędnościowych, gdyż średnia z pięciu najlepszych ofert przyniesie 3,06 proc., a więc o 0,06 punktu procentowego więcej niż miesiąc wcześniej.

Oprocentowanie kont oszczędnościowych i lokat oscyluje w granicach poziomów wyznaczonych kilka miesięcy wcześniej, a banki nie śpieszą się z podwyżkami. – Spowodowane jest to kilkoma czynnikami. Przede wszystkim duży wpływ ma sezonowość – zazwyczaj obserwowany jest szybszy wzrost depozytów w pierwszym i czwartym kwartale. Poza tym Rada Polityki Pieniężnej w marcu oceniła, że stopy procentowe powinny pozostać niezmienione w dłuższym okresie, czyli co najmniej do końca trzeciego kwartału, co podtrzymuje raty kredytów na niskich poziomach, wspiera popyt na kredyty i nie wymusza na bankach znacznych podwyżek oprocentowania. Powoduje to stabilizację oprocentowania lokat 12-miesięcznych, a nawet obniżkę lokat półrocznych.– mówi Adrian Fionik.

fot. mat. prasowe

Średnia pięciu najlepszych ofert dla kwoty 5 tysięcy

Oprocentowanie depozytów ustabilizowało się i widzimy jedynie niewielkie zmiany.

Brak podwyżek oprocentowania lokat i wyższa inflacja, powodują że coraz trudniej o wysoką realną stopę zwrotu. Co więcej, coraz większa część lokat może się w ogóle nie opłacać, bo zaowocuje realną stratą. Jeśli nominalne oprocentowanie jest zbyt niskie, to nie przebije ono inflacji, i trzymane na depozycie pieniądze więcej stracą na wartości, niż przyniosą odsetek. Obecnie taki próg opłacalności to już 2,47 proc. I podkreślmy, że ten poziom oprocentowania daje nam dopiero szansę wyjścia na zero. Zamiast jedynie chronić realną wartość naszych oszczędności lepiej sprawić, by przyniosły one zysk. Do tego jednak potrzebujemy wybierać lokaty z górnej półki, czyli o jak najwyższym oprocentowaniu.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń jest interpolacją odczytów kwartalnych pokazywanych w Ankiecie Makroekonomicznej publikowanej przez Narodowy Bank Polski. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski X 2014

-

Lokaty i konta oszczędnościowe: realne zyski IX 2014

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski XII 2013

-

Zyski z lokaty lepsze niż konto oszczędnościowe w 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}