Kredyt na zakup działki pod budowę domu krok po kroku

2014-03-16 00:39

Gdzie po kredyt na zakup działki pod budowę domu? © Ingo Bartussek - Fotolia.com

Przeczytaj także: Kredyt na zakup działki może sprawić kłopot

Jeszcze inne warunki stawiają Pekao SA i BPH. Ponadto warto pamiętać, że nie każda instytucja finansowa sfinansuje zakup działki pod budowę domu. Z analizy Domu Kredytowego Notus wynika, że obecnie gotowych jest na to jedynie 13 z 25 banków.Krok 1. Zdolność kredytowa

Kredyt na budowę domu, to praktycznie taki sam kredyt, jak na zakup mieszkania czy gotowego domu. Zakup działki budowlanej jest jednym z celów kredytowania, podobnie, jak zakup domu czy mieszkania. - Obecnie, właściwie większość banków akceptuje taki cel kredytu i stawia kredytobiorcom podobne wymagania, jak w przypadku standardowego kredytu mieszkaniowego. Przede wszystkim bank nie udzieli kredytu, jeśli osoba się o niego ubiegająca, nie będzie miała zdolności kredytowej, a więc odpowiednio wysokich i stałych dochodów, które pozwolą kredytobiorcy na regularne spłacanie miesięcznych rat i jednoczesne na tzw. utrzymanie się – wyjaśnia Michał Krajkowski, główny analityk, Dom Kredytowy Notus.

Krok 2. Hipoteka

Każdy kredyt hipoteczny zabezpieczany jest na nieruchomości, dlatego zabezpieczeniem kredytu na zakup działki budowlanej, również będzie nieruchomość. Nie ma problemu, jeśli kredytobiorca bierze jednocześnie kredyt na zakup działki i budowę domu, wtedy bank zabezpieczy się na nowo wybudowanej nieruchomości. Jednak, jeśli kupujemy działkę i to ona ma być zabezpieczeniem kredytu, to nie wszystkie banki będą skłonne udzielić takiego finansowania, ponieważ część banków nie przewiduje możliwości ustanowienia zabezpieczenia kredytu na niezabudowanej działce, dlatego w takim przypadku musimy przedstawić inną nieruchomość, jako zabezpieczenie kredyt na zakup działki. Tylko w taki sposób uzyskamy kredyt na zakup działki w Pekao SA i BPH.

fot. Ingo Bartussek - Fotolia.com

Gdzie po kredyt na zakup działki pod budowę domu?

Obecnie z około 25 banków na rynku, które udzielają kredytów hipotecznych, tylko 13 jest gotowych sfinansować zakup działki budowlanej. Są to praktycznie takie same oferty jak w przypadku zakupu gotowej nieruchomości czy kredytu na budowę.

Krok 3. Znaleźć bank, który skredytuje kupno działki

Obecnie z około 25 banków na rynku, które udzielają kredytów hipotecznych, tylko 13 jest gotowych sfinansować zakup działki budowlanej. Są to praktycznie takie same oferty jak w przypadku zakupu gotowej nieruchomości czy kredytu na budowę. O oprocentowaniu decyduje kwota kredytu i poziom wskaźnika LTV. Kredyt na zakup działki może zostać udzielony także na maksymalny okres nieprzekraczający 35 lat.

fot. mat. prasowe

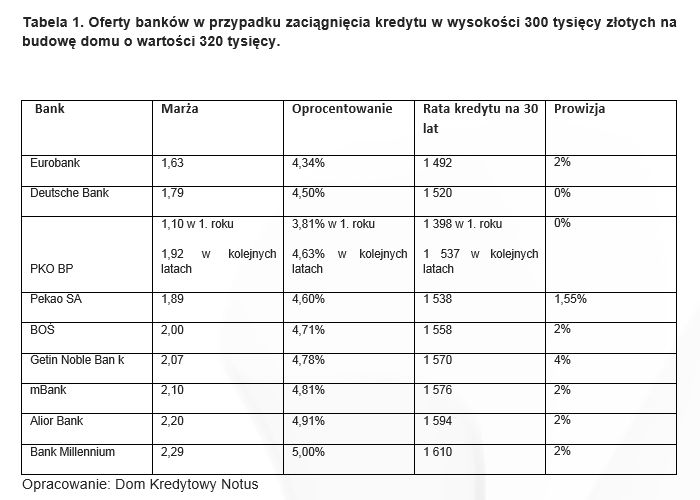

Kredyt w wysokości 300 tys. zł na budowę domu o wartości 320 tys. zł

Przykładowo w Raiffeisen Polbanku kwota kredytu na zakup działki nie może być wyższa niż 50% jej wartości, co oznacza konieczność wniesienia aż 50% wkładu własnego.

- Jednak szukając odpowiedniej oferty, musimy dobrze przenalizować oferty banków, ponieważ często pojawią się znaczące różnice między kredytem na zakup działki, a zakupem nieruchomości mieszkalnej. Przykładowo w Raiffeisen Polbanku kwota kredytu na zakup działki nie może być wyższa niż 50% jej wartości, co oznacza konieczność wniesienia aż 50% wkładu własnego. Ponadto, kredyt taki nie może zostać udzielony na okres dłuższy niż 20 lat. W przypadku Deutsche Banku kredytobiorca musi dodatkowo posiadać nadwyżkę zdolności kredytowej w wysokości 150 tysięcy złotych lub udokumentować posiadanie majątku o takiej wartości. Warto także pamiętać o ograniczeniach w powierzchni nabywanej działki – w mBanku działka budowlana nie może być większa niż 1 hektar – podpowiada Michał Krajkowski z Domu Kredytowego Notus.

Najlepszy czas na kupno działki budowlanej

Najlepszy czas na kupno działki budowlanej

oprac. : eGospodarka.pl

Przeczytaj także

-

Kupno działki budowlanej warto przemyśleć

-

Polacy a budowa domu 2015

-

Polacy a budowa domu 2014

-

Domów mniej, ale działki budowlane wciąż w cenie

-

Ile kosztuje budowa domu w Polsce?

-

Kupno działki a służebność przesyłu

-

Kupno działki zimą to oszczędność

-

Kupno działki - o czym warto pamiętać?

-

Przekształcenie działki rolnej w budowlaną

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}