Lokaty i konta oszczędnościowe: realne zyski I 2014

2014-02-28 13:32

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski XII 2013

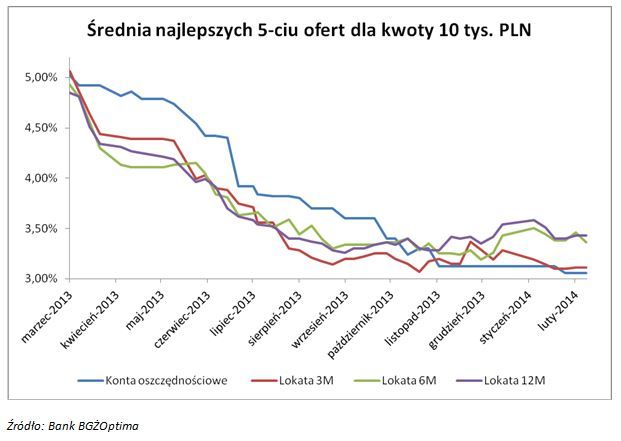

Najnowsze notowania indeksu IRO pokazują, że przy obecnie oferowanych rocznych lokatach można się spodziewać realnego oprocentowania netto na poziomie ponad 1 proc. To nieco niższy wynik niż w styczniu, kiedy IRO notował 1,13 proc., ale jednocześnie wyraźnie wyższy niż jeszcze pod koniec ubiegłego roku. Przeciętne oprocentowanie lokat, a co za tym idzie oczekiwane realne stawki, utrzymują się na mniej więcej stałych poziomach. Jeśli spojrzymy na średnią z pięciu najlepszych rynkowych ofert, to okazuje się, że powody do narzekań mogą mieć amatorzy kont oszczędnościowych, gdyż w ciągu ostatniego miesiąca ich oprocentowanie utrzymało się na niskim poziomie 3,06 proc. Oprocentowanie lokat półrocznych jest na stabilnym poziomie 3,36 proc. Gorzej zachowują się stawki dla depozytów kwartalnych, które od dłuższego czasu pozostają na niskim poziomie 3,11 proc. Te zmiany pokazują, że oprocentowanie najlepszych depozytów oscyluje w zasadzie wokół tych samych poziomów, które obserwowaliśmy miesiąc wcześniej i jedynie jednorazowe zmiany w ofercie poszczególnych banków, powodują chwilowe wahania. Spadkowy trend oprocentowania lokat dobiegł końca i weszliśmy w fazę oczekiwania na podwyżki stóp procentowych, a tych można się spodziewać w drugiej połowie roku.

fot. mat. prasowe

Średnia pięciu najlepszych ofert dla kwoty 5 tysięcy

Oprocentowanie lokat półrocznych jest na stabilnym poziomie 3,36 proc. Gorzej zachowują się stawki dla depozytów kwartalnych, które od dłuższego czasu pozostają na niskim poziomie 3,11 proc.

Nieznaczne obniżenie wskaźnika IRO wynika m.in. ze wspomnianej wyżej fluktuacji oprocentowania rocznych depozytów oraz z przewidywań odnośnie inflacji. Miesiąc temu prognozy Narodowego Banku Polskiego zakładały, że w ciągu roku ceny wzrosną o 1,7 proc. Ewentualne zmiany inflacji mają wpływ na wysokość wskaźnika, gdyż pokazuje on oczekiwane realne oprocentowanie netto rocznych depozytów. Realne, czyli uwzgledniające wysokość inflacji, gdyż wzrost cen powoduje, że pieniądze tracą na wartości. Po pewnym czasie za tą samą kwotę można po prostu kupić mniej. Skoro więc nasze oszczędności np. przez rok leżą na lokacie, to z jednej strony zarabiają na siebie przynosząc odsetki, ale z drugiej tracą na wartości na skutek inflacji. Wskaźnik IRO, uwzględnia te dwie przeciwstawne tendencje i pokazuje ile rzeczywiście możemy zarobić na zakładanych teraz rocznych lokatach po uwzględnieniu podatku. Jego minimalna korekta, po kilku miesiącach wzrostów nie powinna niepokoić, gdyż są to poziomy zdecydowanie wyższe od tych obserwowanych klika miesięcy wcześniej. Szczególnie, że dobrą wiadomością dla oszczędzających są prognozy NBP, które wskazują, że inflacja w 2014 r. utrzyma się w przedziale 1,3-2,2 proc. Oczekiwany wzrost średniorocznej dynamiki cen w 2014 r. to 1,7% i 2,4% w 2015 r.

fot. mat. prasowe

Rzeczywiste oczekiwane oprocentowanie lokaty 12-miesięcznej

Posiadacze oszczędności muszą jednak pamiętać, że realne oprocentowanie na poziomie 1 proc. osiągną tylko wtedy, kiedy skupią się na najlepszych ofertach banków.

Posiadacze oszczędności muszą jednak pamiętać, że realne oprocentowanie na poziomie 1 proc. osiągną tylko wtedy, kiedy skupią się na najlepszych ofertach banków. Nasz wskaźnik pokazuje oczekiwane zyski na średniej z pięciu najwyżej oprocentowanych rocznych depozytów. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Skorzystanie z gorszych ofert automatycznie obniży realną stopę zwrotu. Granicznym punktem będzie tu oprocentowanie na poziomie 2,10 proc., bo korzystający z takiej oferty klient wyjdzie na zero – zyski z odsetek po opodatkowaniu zrównają się z utratą wartości pieniądza. Każdy zaś depozyt z niższym oprocentowaniem przyniesie realną stratę. Szczególnie, że oprócz inflacji część zysków zabiera nam fiskus pobierając 19-procentowy podatek od zysków kapitałowych. Dodajmy, że nasze wyliczenia realnej oczekiwanej stopy zwrotu uwzględniają już konieczność zapłacenia podatku Belki.

Co w takiej sytuacji mają robić posiadacze oszczędności? Przede wszystkim wybierać jak najwyżej oprocentowane oferty. Jednak ci, którzy chcieliby zarobić więcej muszą albo poczekać na podwyżki stóp procentowych, albo zdecydować się na bardziej ryzykowne rozwiązania. A ich wybór jest naprawdę duży, począwszy od produktów strukturyzowanych po agresywnie inwestujące fundusze akcji.

– Analizując lutowy odczyt Indeksu Realnego Oszczędzania, można powiedzieć, że średnie oprocentowanie najlepszych ofert utrzymuje się na stabilnym poziomie. Świadczy to o tym, że dno zostało już osiągnięte i gorzej oprocentowanych lokat być już nie powinno. Warto odnotować, że oprocentowanie kont oszczędnościowych od dłuższego czasu pozostaje na poziomach niższych od lokat 12-miesięcznych. Różnica ta utrzymuje się na stałym poziomie od kilku miesięcy. Związane jest to z oczekiwaniami na podwyżki stóp procentowych, których można spodziewać się nie wcześniej niż w drugiej połowie roku – mówi Adrian Fionik, ekspert BGŻOptima. – W przypadku oprocentowania realnego, czyli uwzględniającego inflację, wyraźna jest niewielka korekta wcześniejszych kilkumiesięcznych wzrostów, ale nadal są to poziomy zdecydowanie wyższe od tych obserwowanych klika miesięcy wcześniej. Dodatkową dobrą wiadomością dla oszczędzających są prognozy NBP, które wskazują, że inflacja w 2014 r. utrzyma się w przedziale 1,3-2,2 proc. Podsumowując, w lutym oprocentowanie realne obroniło poziomy osiągnięte kilka miesięcy wcześniej, tworząc potencjalną bazę dla wzrostów w przyszłości – dodaje.

Metodologia badania

Indeks Realnego Oszczędzania BGŻOptima został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert depozytów na okres 12 miesięcy. Nie uwzględniamy w tym zestawieniu ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie netto tych ofert, czyli po uwzględnieniu podatku od zysków kapitałowych. Stopa inflacji zastosowana do wyliczeń jest interpolacją odczytów kwartalnych pokazywanych w Ankiecie Makroekonomicznej publikowanej przez Narodowy Bank Polski. Realna stopa zwrotu została wyliczona na podstawie wzoru Fishera.

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski X 2014

-

Lokaty i konta oszczędnościowe: realne zyski IX 2014

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Zyski z lokaty lepsze niż konto oszczędnościowe w 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}