Inwestowanie w obligacje: stały czy zmienny kupon?

2014-02-24 12:25

Przeczytaj także: Obligacje korporacyjne dają zarobić na debiutach

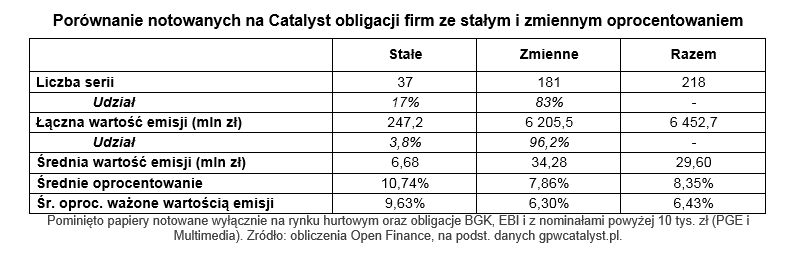

Przeciętne oprocentowanie obligacji korporacyjnych notowanych na detalicznej części rynku Catalyst wynosi 8,35 proc. Papiery dłużne ze stałym kuponem oprocentowane są średnio na 10,74 proc., zaś przeciętna stawka w aktualnym okresie odsetkowym dla obligacji zmiennokuponowych wynosi 7,86 proc., tj. o 2,88 pkt proc. mniej. Albo licząc inaczej, aktualne oprocentowanie papierów ze stałym oprocentowaniem jest równoważne 8,03 pkt proc. marży ponad stopę WIBOR 3M (dla uproszczenia przyjęto jednakową stopę dla wszystkich serii), podczas gdy w przypadku oprocentowania zmiennego marża ta wynosi 5,15 pkt proc.W kwietniu ubiegłego roku, chwilę przed ustabilizowaniem się stóp WIBOR w okolicach 2,7 proc. różnica między obligacjami stało- i zmiennokuponowymi wynosiła 1,86 pkt proc., natomiast w lipcu 2012 r. na moment przed spadkiem stawek WIBOR papiery ze stałym odsetkami dawały zarobić tylko 0,49 pkt proc. więcej.

Z 218 serii obligacji firm uwzględnionych w obliczeniach mniej niż co piąta ma stałe oprocentowanie. Jeśli jednak liczyć według wartości, okazuje się, że papiery stałokuponowe stanowią zaledwie 3,8 proc. (247 mln zł) rynku dostępnego dla inwestorów indywidualnych. Często na ten rodzaj wynagradzania obligatariuszy decydują się mniejsze spółki. Potwierdza to także średnia wartość emisji znajdujących się w obrocie. W przypadku długu ze stałym oprocentowaniem jest to 6,68 mln zł, zaś w przypadku obligacji zmiennokuponowych średnia ta wynosi już 34,28 mln zł. Przekłada się to także na przeciętne oprocentowanie ważone wartością emisji – 9,63 proc. w porównaniu do 6,3 proc.

fot. mat. prasowe

Porównanie notowanych na Catalyst obligacji firm ze stałym i zmiennym oprocentowaniem

Teoretycznie obligacje o stałym oprocentowaniu powinny zapewniać wyższą przewidywalność zwrotu z inwestycji. W praktyce naszego rynku, ryzyko dalszego spadku stóp jest zastępowane przez podwyższone ryzyko emitenta.

Zważywszy, że w najbardziej odległej półtorarocznej perspektywie rynek kontraktów terminowych FRA oczekuje wzrostu stopy WIBOR 3M o 0,85 pkt proc. do 3,56 proc., zakup obligacji ze stałym kuponem wciąż wydaje się potencjalnie bardziej zyskownym rozwiązaniem. Problem niejednokrotnie stanowi jednak jakość emitentów, którzy decydują się na stały kupon. Dość powiedzieć, że papiery ze stałym oprocentowaniem emitowały chociażby spółki MEW i TimberOne, w przypadku których sąd ogłosił upadłość likwidacyjną. Natomiast wśród bardziej aktualnych przykładów można wymienić choćby Ganta (w upadłości układowej), Orła (złożono wniosek o upadłość układową), East Pictures (nie spłacono jednej serii, a 26 lutego nie zostanie wykupiona także kolejna), Cash Flow (złożono wniosek o upadłość, a banki wypowiadają spółce umowy), Digate (poinformowano, że papiery nie zostaną wykupione w terminie) czy GPF Causa (obligacje zapadają 24 lutego, a spółka na koniec roku była bez środków i nie prowadziła działalności operacyjnej).

Coraz łatwiej o stały kupon na Catalyst

Coraz łatwiej o stały kupon na Catalyst

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Inwestowanie w obligacje: lepszy stały kupon

-

Obligacje samorządowe województwa małopolskiego na Catalyst

-

Debiut Empik Media & Fashion S.A. na Catalyst

-

Leasing-Experts S.A. na Catalyst

-

Agencja Rozwoju Przemysłu na Catalyst

-

Victoria Dom S.A. na Catalyst

-

Copernicus Securities S.A. na Catalyst

-

WRATISLAVIA - BIO Sp. z o.o. na Catalyst

-

MIKROKASA S.A. na Catalyst

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}