Mieszkanie dla młodych: ile wynoszą dopłaty?

2014-01-28 11:56

Przeczytaj także: Mieszkanie dla młodych nie zawsze opłacalne

Dopłata w programie MdM wcale nie jest liczona od ceny zakupu nieruchomości, a według „średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych dla danej gminy”. W uproszczeniu wskaźnik ten obrazuje przeciętny koszt budowy metra kwadratowego mieszkania na danym obszarze i jest podstawą wyznaczania nie tylko dopłaty, ale i limitów cenowych MdM, w których trzeba się zmieścić chcąc otrzymać pomoc skarbu państwa. Limit to po prostu wskaźnik dla danego obszaru powiększony o 10 proc.Osoby nabywające mieszkanie w cenie bliskiej limitom otrzymają więc procentowo mniej niż ci, którzy kupią mieszkanie tańsze – wysokość dopłaty w danej lokalizacji nie jest bowiem zależna od ceny za metr kwadratowy, a jedynie od powierzchni i to tylko do 50 mkw. (przy metrażu większym powierzchnia też nie ma znaczenia). Jak to się przekłada na konkretnego klienta? Home Broker policzył, ile rzeczywiście wynosić będzie rządowa dopłata, zwracając także uwagę na to, że pierwsze oferty kredytów MdM mają marże wyższe od standardowych pożyczek.

6,8 proc. dla beneficjenta

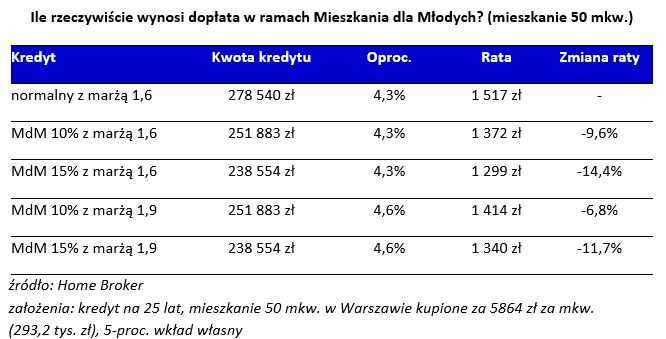

Jako przykład weźmy osobę, która w Warszawie kupuje 50-metrowe mieszkanie w cenie minimalnie niższej od limitu – 5864 zł za mkw. Cena mieszkania to zatem 293,2 tys. zł i przyjmijmy posiadanie 5-proc. wkładu własnego. Kto nie korzysta ze wsparcia państwa, musi więc pożyczyć 278,5 tys. zł, a w obecnych warunkach rata takiego kredytu wynosi 1517 zł w przypadku rozliczenia go na 25 lat.

")

fot. mat. prasowe

Ile rzeczywiście wynosi dopłata w ramach Mieszkania dla Młodych? (mieszkanie 50 mkw.)

Jako przykład weźmy osobę, która w Warszawie kupuje 50-metrowe mieszkanie w cenie minimalnie niższej od limitu – 5864 zł za mkw.

Jeśli kupujący nie ma dzieci i chciałby skorzystać z programu Mieszkanie dla Młodych, może liczyć na 10-proc. dopłatę w kwocie 26 658 zł (wskaźnik dla Warszawy wynosi 5331,50 zł), co oznacza, że kwota zaciąganego kredytu wyniesie 251,9 tys. zł). Jeśli bank da mu kredyt na tych samych warunkach co standardowemu klientowi (z marżą 1,6 p.p.), wówczas rata spadnie do 1372 zł (o 9,6 proc.), ale w przypadku gdy bank podniesie swój zarobek o 0,3 p.p., rata wyniesie 1414, a realna obniżka w stosunku do zakupu mieszkania bez wsparcia MdM to 6,8 proc. Dla uproszczenia w obliczeniach pominęliśmy prowizję za udzielenie kredytu i obowiązkowe ubezpieczenia.

Osoba, której bank podniósł marżę o 0,3 p.p. zapłaci każdego miesiąca 42 zł więcej, w skali roku uzbiera się więc ponad 500 zł. Beneficjent, któremu przysługuje 15-proc. dopłata zyska 14,4 lub 11,7 proc. (zależnie od marży banku).

Duże mieszkanie to procentowo niższe dopłaty

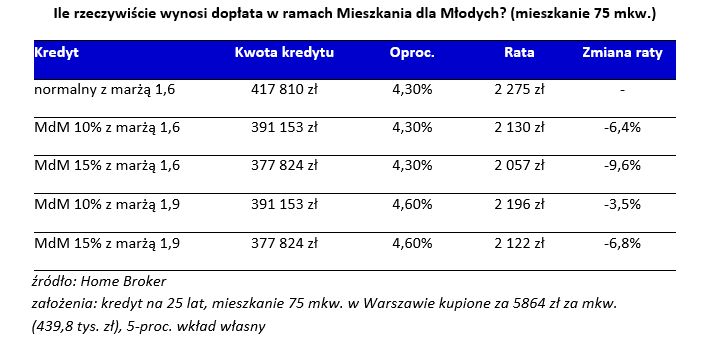

Jeszcze mniej spektakularnie dopłaty MdM prezentują się w przypadku kogoś, kto kupił mieszkanie 75-metrowe, bo przypomnijmy, że bez względu na powierzchnię kupowanej nieruchomości, maksymalnie dopłaty będą naliczane dla 50 mkw. Cena takiego mieszkania to 439,8 tys. zł, przy 5-proc. wkładzie własnym potrzeba wsparcia banku w kwocie 417,8 tys. zł, a rata 25-letniego kredytu z marżą 1,6 p.p. to dziś 2275 zł.

")

fot. mat. prasowe

Ile rzeczywiście wynosi dopłata w ramach Mieszkania dla Młodych? (mieszkanie 75 mkw.)

Cena takiego mieszkania to 439,8 tys. zł, przy 5-proc. wkładzie własnym potrzeba wsparcia banku w kwocie 417,8 tys. zł, a rata 25-letniego kredytu z marżą 1,6 p.p. to dziś 2275 zł.

Jakie będą limity MdM dla Pomorza?

Jakie będą limity MdM dla Pomorza?

oprac. : eGospodarka.pl

Przeczytaj także

-

MdM działa na pół gwizdka

-

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

-

Mieszkanie dla młodych: Warszawa z wyższymi limitami

-

Kupno domu w MdM? Bliżej teorii niż praktyki

-

Wykorzystanie MdM VI 2014

-

Wykorzystanie MdM IV-V 2014

-

Mieszkanie dla Młodych w Deutsche Bank Polska

-

Czy Mieszkanie dla Młodych przyspieszy decyzję o ślubie?

-

Mieszkanie dla Młodych: trudne pytania o beneficjentów

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}