Dożywotnia renta hipoteczna czy zyski z wynajmu?

2014-01-24 09:39

Przeczytaj także: Renta dożywotnia i odwrócony kredyt hipoteczny - dobra alternatywa wobec oszczędzania na emeryturę?

Lion’s Bank przyjrzał się finansom dzisiejszych emerytów szukając odpowiedzi na pytanie – jak podreperować domowy budżet skoro przeciętna emerytura wypłacana przez ZUS to niecałe 2 tys. zł?Bank nie może jeszcze pomóc w uwolnieniu majątku

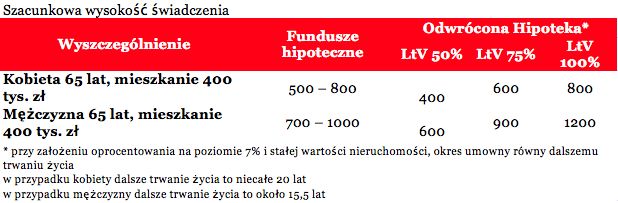

Niestety pomimo od lat trwających prac nad ustawą o odwróconej hipotece wciąż emeryci nie mają możliwości skorzystania z tzw. odwróconej hipoteki, a więc takiego produktu bankowego, w którym bank za możliwość przejęcia na własność nieruchomości posiadanej przez emeryta (dotyczy to również użytkowania wieczystego i spółdzielczego własnościowego prawa do lokalu) zobowiązuje się do comiesięcznych wypłat określonych kwot. Ich wysokość trudno dziś oszacować. Gdyby jednak posłużyć się modelem obowiązującym w Stanach Zjednoczonych można oszacować, że kobieta w wieku 65 lat przez 20 lat mogłaby otrzymywać dodatkowo kwotę od 400 do 800 zł miesięcznie, gdyby zobowiązała się oddać po śmierci prawdo do posiadanego mieszkania wartego 400 tys. zł. Gdyby rentierem był mężczyzna, mógłby liczyć przez ponad 15 lat (dalsze trwanie życia wg GUS) na dodatkowe 600 – 1200 zł w domowym budżecie.

fot. mat. prasowe

Szacunkowa wysokość świadczenia

Kobieta w wieku 65 lat przez 20 lat mogłaby otrzymywać dodatkowo kwotę od 400 do 800 zł miesięcznie, gdyby zobowiązała się oddać po śmierci prawdo do posiadanego mieszkania wartego 400 tys. zł.

Obecnie dla emeryta tylko renta dożywotnia

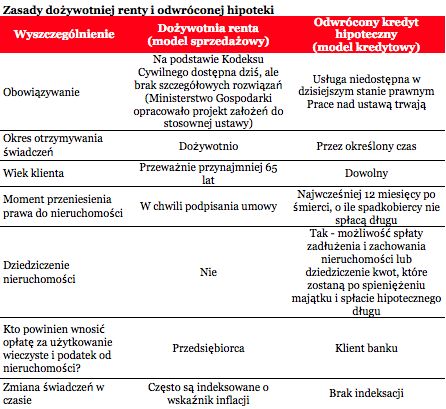

Kwoty, które można otrzymać w działających dziś funduszach hipotecznych są zbliżone. I tak kobieta z wcześniej przytoczonego przykładu mogłaby liczyć na dożywotnie wypłacanie kwoty mniej więcej w granicach 500 – 800 zł miesięcznie, a mężczyzna 700 – 1000 zł miesięcznie. Szczególnie ważne jest tu sformułowanie „dożywotnio”. Jest to też jedna z głównych różnic pomiędzy obowiązującą dziś na podstawie Kodeksu Cywilnego dożywotnią rentą i odwróconym kredytem hipotecznym, który banki dopiero będą mogły oferować gdy powstanie stosowne prawo. Renta dożywotnia jest bowiem jak sama nazwa wskazuje wypłacana dożywotnio, a odwrócona hipoteka wypłacana będzie jedynie na z góry określony w umowie czas (np. na 5, 10, 20 czy 30 lat).

Oba modele różnią się też w kwestii momentu przekazania prawa do nieruchomości i związaną z tym kwestią dziedziczenia. W przypadku oferowanych dziś dożywotnich rent własność nieruchomości od razu przy podpisaniu umowy jest przenoszona na firmę, która będzie wypłacała świadczenia. Nie może więc być mowy o dziedziczeniu. W przypadku odwróconej hipoteki własność nieruchomości przeniesiona zostanie na bank dopiero gdy w ciągu 12 miesięcy po śmierci emeryta spadkobiercy nie zdecydują się na spłacenie długu wobec banku. Gdy ponadto dług ciążący na nieruchomości jest na tyle niski, że po sprzedaży pozostanie nadwyżka – przekazana zostanie ona na rzecz spadkobierców.

… lub zamiana dużego mieszkania na dwa

Oba rozwiązania różnią się też innymi szczegółami, które powodują, że tak jak w wielu krajach zachodniej Europy, tak i w Polsce mogą to być produkty skierowane do różnych grup konsumentów. Problem jednak w tym, że niezależnie od wybranego modelu emeryci korzystający z tego typu produktów finansowych dostaną w formie comiesięcznych rent jedynie do 30 -50% wartości nieruchomości będącej przedmiotem umowy.

fot. mat. prasowe

Zasady dożywotniej renty i odwróconej hipoteki

Renta dożywotnia jest jak sama nazwa wskazuje wypłacana dożywotnio, a odwrócona hipoteka wypłacana będzie jedynie na z góry określony w umowie czas (np. na 5, 10, 20 czy 30 lat).

Powstaje więc naturalne pytanie, czy nie lepiej zachować majątek poprzez zamianę posiadanego mieszkania na przykład na dwie czy nawet więcej tańszych nieruchomości, z których można czerpać comiesięczne czynsze. Rozwiązanie to wymaga jednak przeprowadzki, a więc nie wszyscy byliby do tego skłonni. Przyjmijmy jednak, że na przykład przechodzący na emeryturę warszawiak posiada w centrum stolicy lokal o powierzchni 60 m kw. Jego wartość można zachowawczo szacować na 600 tys. zł. Kwota ta wystarczyłaby na zakup trzech skromnych kawalerek w stolicy, a w Katowicach lub Łodzi nawet kilkukrotnie większego portfela nieruchomości. Przyjmijmy jednak, że emeryt postanowił kupić dla siebie mieszkanie dwupokojowe (za 350 tys. zł), a pozostałe 250 tysięcy wydał na kawalerkę z przeznaczeniem na wynajem. Nieruchomość ta mogłaby generować roczny dochód „na rękę” w kwocie około 12 tys. zł, czyli 1 tys. zł miesięcznie. Byłaby to więc kwota wyraźnie wyższa niż w przypadku korzystania z dożywotniej renty, a dodatkowo emeryt nie traciłby prawa do swojego majątku.

Bartosz Turek

Bezpieczny kredyt 3 razy tańszy niż najem

Bezpieczny kredyt 3 razy tańszy niż najem

oprac. : eGospodarka.pl

Przeczytaj także

-

Budownictwo mieszkaniowe: pomoc rządu dopiero w 2014 r.

-

Odwrócona hipoteka czy wynajem mieszkania?

-

Zakup mieszkania na kredyt czy najem?

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Kredyty mieszkaniowe wyhamowały, ale marcowe dane są lepsze od prognoz

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

Stabilizacja na rynku wtórnym mieszkań w I kw. 2024

-

Zdolność kredytowa III 2024: krok w tył

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}