EUR/USD nieznacznie w górę po doniesieniach z Niemiec

2013-11-27 11:11

Wczorajsze mieszane dane ze Stanów Zjednoczonych nie wprowadziły większej zmienności na rynku dolara oraz US500. Dobrze wyglądająca sytuacja na amerykańskim rynku nieruchomości, szczególnie w sektorze budownictwa wielorodzinnego, była neutralizowana przez gorszy odczyt nastrojów konsumentów Conference Board, który wyniósł 70.4 pkt. Istotniejsze od danych z USA okazało się porozumienie koalicyjne, które zostało osiągnięte w nocy przez CDU oraz SPD, co przybliża Niemcy do powstanie kolejnej „Wielkiej Koalicji”.

Przeczytaj także: Amerykańskie aktywa preferowane na rynkach finansowych

Ostatecznie umowa będzie musiała jeszcze zostać zatwierdzona w głosowaniu przez wszystkich członków partii socjaldemokratycznej, co nie jest jeszcze przesądzone. Pojawiające się w prasie doniesienia mówią, o wprowadzeniu od 2015 roku minimalnej płacy godzinowej w wysokości 8.5 euro, oraz obniżeniu wieku emerytalnego z 67 do 63 roku życia dla osób, które posiadają przepracowane 45 lat. Również w godzinach nocnych poznaliśmy gołębie komentarze ze strony przedstawicieli Banku Japonii, które doprowadziły do osłabienia jena w stosunku do głównych walut, gdyż coraz częściej pojawiają się głosy o możliwości nie osiągnięcia zakładanego poziomu 2% inflacji z końcem 2015 roku, co prawdopodobnie zmusiło by BoJ do dalszych działań na rzecz luzowania polityki monetarnej.Warto również wspomnieć o wczorajszych danych o sprzedaży detalicznej z polskiej gospodarki, która choć na pierwszy rzut oka rozczarowywała, jednak w większości kategorii prezentują się dobrze, a wzrost jest ciągle widoczny i ten pojedynczy odczyt nie zaburza obrazu postępującej poprawy w gospodarce. Znacznie lepszy odczyt bilansu handlowego z Nowej Zelandii, pomógł dotychczas zatrzymać falę wyprzedaży NZD, jednak na razie nie widać na tym rynku siły do większych wzrostów i wydaje się, że ewentualny impuls będzie musiał wynikać ze słabości dolara lub dobrych odczytów z chińskiej gospodarki, które będą publikowane w weekend.

Dzisiejsze kalendarium obfituje w wiele danych z amerykańskiej gospodarki, które mogą mieć ograniczony wpływ na dolara. Należy jednak pamiętać, że jutrzejsze święto dziękczynienia nie będzie wspierało aktywności inwestorów, a sytuacja może się zmienić w piątek po publikacji danych o inflacji w Strefie Euro. Warto również zwrócić uwagę na finalny odczyt PKB z Wielkiej Brytanii, który może dostarczyć impulsu do większego ruchu na funcie. Wczorajszy nieznacznie jastrzębi przekaz ze strony przedstawicieli BoE nie wpłynął na znaczące umocnienie funta, jednak do ważnych oporów na 1.6260, jest już bardzo blisko. W kontekście Euro, znaczenie może mieć niemiecki indeks GFK, oczekiwania są w tym wypadku wysokie, po bardzo dobrym odczycie ZEW z ostatniego tygodnia.

fot. mat. prasowe

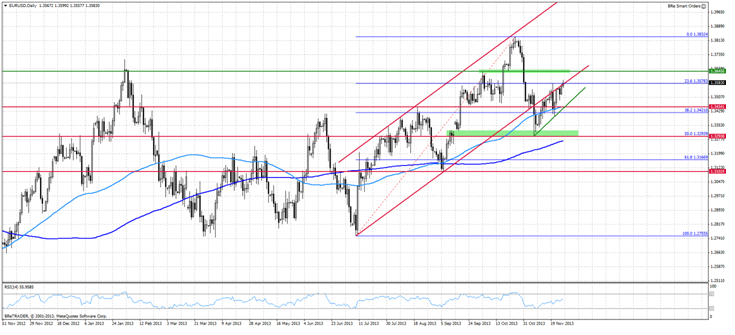

Technicznie sytuacja na EUR/USD, coraz bardziej przybliża nas do wybicia w stronę 1.3650, które powinno stać się faktem po pokonaniu okolic 1.36. Jeżeli jednak pomimo fali optymizmu po doniesieniach z Niemiec, nie uda pokonać się tej bariery, to możemy być świadkami powrotu w stronę 1.35 lub nawet do 1.3450, gdzie znajduje się linia trendu wzrostowego ostatniego odbicia od okolic 1.33.

fot. mat. prasowe

Rok 2013 szczęśliwy dla dolara

fot. mat. prasowe

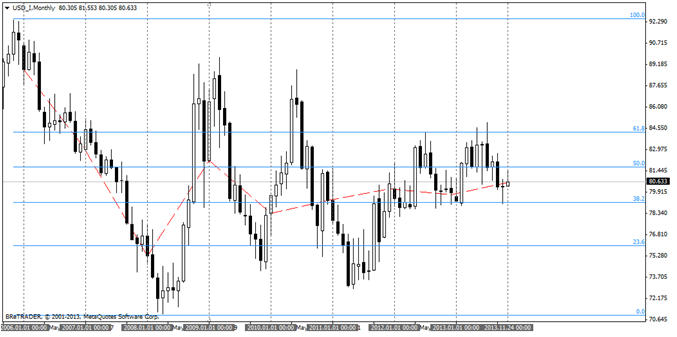

Kurs instrumentu USD_I odzwierciedlającego siłę dolara względem koszyka walut zakończy najprawdopodobniej rok 2013 z 3% zyskiem. Będzie to trzecie z kolei najlepsze zamknięcie roku dla dolara w bieżącej dekadzie.

Historycznie lepsze w przeciągu ostatnich dziesięciu lat były tylko dwa lata: rok 2008 w którym bankructwo banku inwestycyjnego Lehman Brothers sprowokowało 7% rajd na dolarze, oraz rok 2005, kiedy to w wyniku zacieśniania polityki monetarnej przez FED dolar umocnił się o 5% w skali roku. Tegoroczny rajd na dolarze różni się jednak znacznie od poprzednich.

Po pierwsze, odbył się on bez zwiększania zmienności na rynku walutowym (w 2008 roku zmienność wzrosła trzykrotnie z 8% do 24%) oraz bez skoku w poziomie krótkookresowych stóp procentowych (stopa funduszy rezerwy federalnej wzrosła w 2005 roku o 200 pb.).

Po drugie, dolar umocnił się głównie względem walut rynków wschodzących, w przeciwieństwie do roku 2008, kiedy to USD aprecjonował się względem wszystkich walut zza wyjątkiem jedna japońskiego oraz roku 2005, kiedy to pod presją znajdowały się waluty krajów G10, a Azja i ówczesne rynki wschodzące cieszyły się rekordowymi wzrostami. Jakie ma to znaczenie dla przyszłości dolara w krótkim i długim okresie?

Biorąc pod uwagę spadającą dynamikę wzrostu krajów EM oraz zawężającą się różnice w szybkości wzrostu nie należy spodziewać się nagłej aprecjacji walut krajów wschodzących. W krótkim okresie, pamiętając jak wielki wpływ na kursy walutowe ma obecnie polityka monetarna, spodziewać się można aprecjacji dolara względem koszyka walut.

Głównym czynnikiem ryzyka dla dolara amerykańskiego jest krajowa polityka. Dokładniej rzecz ujmując, jeżeli dyskusje budżetowe z przełomu grudnia/stycznia zakończą się kolejnym zawieszeniem rządu, to FED najprawdopodobniej spadek PKB wynikający ze zmniejszonego popytu wewnętrznego będzie musiał zrekompensować wydłużonym okresem akomodacyjnej polityki monetarnej.

W dłuższym okresie, FED będzie musiał przykręcić kurek, co stanowić będzie wsparcie dla dolara względem walut krajów, bądź obszarów monetarnych, która ciągle zmuszone będą prowadzić ekspansywną polityką monetarną.

Bank Japonii z asem w rękawie

fot. mat. prasowe

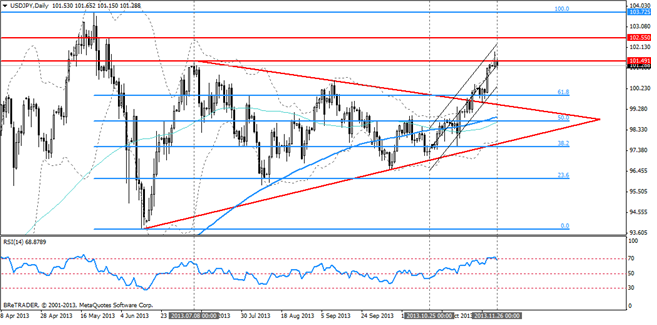

Nawet jeżeli kurs pary USD/JPY przebił szczyt z początku lipca bieżącego roku, a współczynnik RSI zbliża się do „magicznej” bariery 70 punktów mogącej świadczyć o wyprzedaniu rynku i zbliżającej się korekcie, to potencjał wzrostowy pary jest nadal znaczny.

Od początku listopada jen japoński znajduje się pod coraz większą presją spadkową. Biorąc pod uwagę zmniejszone zapotrzebowanie na tzw. bezpieczne przystanie, nie jest to niczym szczególnym. Warto jednak zestawić jena z frankiem szwajcarskim, który pomimo odpływu walut z bezpiecznych przystani umacniał na przestrzeni ostatnich tygodni względem dolara. Słabości jena nie można zatem tłumaczyć tylko

i wyłącznie zmianą nastawienia względem ryzyka.

Przywiązanie Banku Japonii do walki z deflacją za pomocą zakrojonych na szeroką skalę zakupów aktywów jest żyzną glebą na której wyrosnąć może słaba waluta. Z powyższego punktu widzenia można by argumentować, iż od kwietniowej konferencji BoJ nie zaoferował uczestnikom rynku nic nowego, zatem trudno oczekiwać dodatkowego osłabiania się jena tylko

z tytułu dyskontowania przez rynek polityki monetarnej.

Takie rozumowanie jednak nie poddaje się próbie danych: analiza rynku terminowego stóp procentowych pozwala twierdzić, iż inwestorzy nie wierzą, iż BoJ będzie w stanie osiągnąć założonego na poziomie 2% celu inflacyjnego za sprawą prowadzenia ekspansywnej polityki monetarnej. Wzrost oczekiwań inflacyjnych powiązany jest raczej z zaplanowaną podwyżką podatku od sprzedaży i wygasa po jej wprowadzeniu (inflacja za pięć lat na poziomie 1.5%, za dziesięć na poziomie 1%).

Oznacza to, że do tej pory rynki nie zdyskontowały obietnicy BoJ. W rezultacie Bank Japonii ciągle ma pole manewru do osłabienia jena japońskiego. W tym celu BoJ musiałby zacząć wysyłać agresywniejsze komentarze, w których zobowiązywałby się do prowadzenia jeszcze luźniejszej polityki monetarnej.

Patrząc od strony technicznej kurs USD/JPY przebił opór w postaci szczytów z lipca br. i obecnie kierować się będzie w stronę poziomu 102.55. Jeżeli kurs wytraci dynamikę, to możliwy jest powrót do 61.8% zniesienia Fibo.

Ostatnie wydarzenia

- Nowa Zelandia: bilans handlu zagranicznego (NZD) za październik lepiej od oczekiwań -168 mln NZD, prognoza -350 mln, poprzednio -199 mln

Kalendarz na najbliższe godziny

EUR 10:00 Indeks zaufania konsumentów Gfk za grudzień, prognoza 7.1, poprzednio 7.0

GBP 10:30 PKB za III kw., prognoza 0.8%, poprzednio 0.8%

USD 14:30 Zamówienia na dobra trwałego użytku z wyłączeniem środków transportu; prognoza 0.5%, poprzednio -0.2%

USD 14:30 Wnioski o zasiłek dla bezrobotnych, prognoza 331 tys., poprzednio 323 tys.

USD 15:45 Chicago PMI za listopad 60.6, poprzednio 65.9

USD 15:55 Wskaźnik Uniwersytetu Michigan za listopad 72, poprzednio 73.2

USD 16:30 Zapasy ropy w USA, poprzednio 0.4 mln brk

EUR 19:00 Wystąpienie publiczne członka zarządu ECB (Jörg Asmussen)

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}