Polskie mikrofirmy bez szans na kredyt

2013-10-28 11:34

Przeczytaj także: Zła historia kredytowa nie przekreśla mikroprzedsiębiorcy

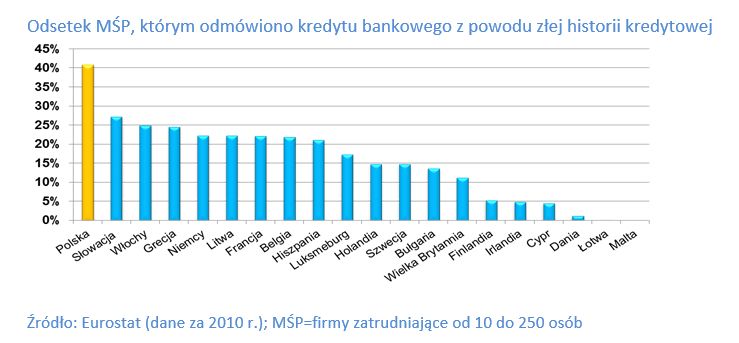

Polska jest europejskim liderem pod względem liczby firm niemających dostępu do finansowania bankowego z powodu złej historii kredytowej. Według danych Eurostatu, ponad 40% małych i średnich przedsiębiorstw w Polsce nie otrzymuje kredytu (lub otrzymuje go w kwocie mniejszej od wnioskowanej) z powodu zbyt niskiego ratingu kredytowego lub braku historii kredytowej.Według Jarosława Augustyniaka, prezesa Idea Banku, w mikroprzedsiębiorstwach, czyli firmach zatrudniających co najwyżej kilka osób, odsetek ten jest jeszcze większy. – Mikrofirmy prowadzą działalność gospodarczą w specyficznych warunkach i są traktowane przez banki jako szczególnie ryzykowna grupa, co negatywnie odbija się na dostępności kredytu – ocenia. Idea Bank szacuje, że co drugi mikroprzedsiębiorca w Polsce odchodzi z tego powodu z banków z kwitkiem, tracąc tym samym szanse na finansowanie swojego biznesu kredytem.

fot. mat. prasowe

Odsetek MŚP, którym odmówiono kredytu bankowego z powodu złej historii kredytowej

Polska jest europejskim liderem pod względem liczby firm niemających dostępu do finansowania bankowego z powodu złej historii kredytowej.

Błędy z przeszłości nie zawsze zawinione

Problematyczna przeszłość kredytowa nie musi być jednak przez przedsiębiorcę zawiniona. Może ona bowiem wynikać z niedopasowania bankowych modeli oceny ryzyka do specyfiki mikrofirm, które zachowują się inaczej niż duże przedsiębiorstwa, ale też inaczej niż klient detaliczny. W ocenie Dariusza Makosza, członka zarządu Idea Banku, wiele mikrofirm jest trochę na wyrost zaliczanych do grupy niesolidnych dłużników. Ocena scoringowa może być np. zaniżona przez fakt prowadzenia działalności w branży powszechnie uważanej za ryzykowną czy w regionie uważanym za relatywnie ubogi. Bankowe modele oceny ryzyka kredytowego często nie uwzględniają przy tym, że mikroprzedsiębiocy, inaczej niż pracownicy, korzystają z wielu różnych produktów kredytowych (limit w rachunku, kredyt obrotowy, kredyt inwestycyjny, kredyt samochodowy, leasing, itp.) i robią to w sposób ciągły. – Z tego powodu są nieporównywalnie bardziej niż pracownicy narażeni na niebezpieczeństwo niedotrzymania terminu spłaty – ocenia Marcin Syciński, członek zarządu Idea Banku odpowiedzialny za kontrolę ryzyka. Problem jest tym większy, że na konieczność obsługi wielu różnych rodzajów zadłużenia nakładają się ciągłe problemy z zachowaniem płynności, co jest największą bolączką polskich firm, nawet tych, które mają stabilne dochody i wielu kontrahentów.

fot. mat. prasowe

Odsetek mikrofirm odrzuconych przez sektor bankowy z powodu złej historii kredytowej

Idea Bank szacuje, że co drugi mikroprzedsiębiorca w Polsce odchodzi z tego powodu z banków z kwitkiem, tracąc tym samym szanse na finansowanie swojego biznesu kredytem.

Kredyty konsolidacyjne także dla firm

Kredyty konsolidacyjne także dla firm

oprac. : eGospodarka.pl

Przeczytaj także

-

Niskie podatki obniżają dostępność kredytów

-

Kredyt firmowy na milion także dla mikrofirmy

-

Kredyt Hipoteka na rozwój firmy od Millennium Bank

-

Na kredyt firmowy czeka się nawet 2 lata

-

Strata utrudnia starania o kredyt firmowy

-

BNP Paribas Bank: nowy kredyt dla mikrofirm

-

Kredyt dla firm: przez Internet tylko w 3 bankach

-

Kredyt dla firm bez zabezpieczeń do 500 tys. zł

-

Kredyty inwestycyjne w II 2024 z ujemną dynamiką

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}