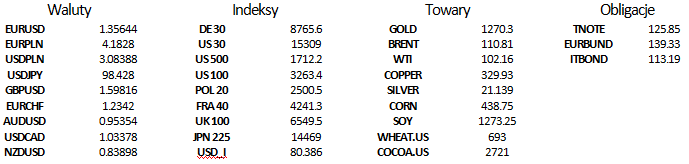

Spory apetyt na ryzyko na rynkach finansowych

2013-10-15 10:49

Poniedziałek ponownie należał do Waszyngtonu. Reuters donosi, że skutkiem rozmów Senatorów ma być przedłużenie finansowania rządu do 15 stycznia oraz podniesienie limitu zadłużenia do 15 lutego. Podczas tego okresu przejściowego, obie strony miałyby dojść do szerszego porozumienia. Rozmowy zostały przełożone na dzisiaj, ale należy pamiętać, że ustalenia Senatu będą musiały być jeszcze zaaprobowane przez Izbę Reprezentantów.

Przeczytaj także: Spodziewana wysoka zmienność na rynku walutowym

Dolar amerykański umacniał się w sesji londyńskiej do jena, co jest dobrym potwierdzeniem apetytu na ryzyko, odzwierciedlonego także na rynku akcji, czy wśród walut surowcowych. Wraz ze zbliżaniem się czwartku (deadline), atmosfera na rynkach będzie coraz bardziej nerwowa.W nocy zostały opublikowane minutki z ostatniego posiedzenia RBA (Bank Rezerwy Australii). Zgodnie z raportem, Komitet Polityki Pieniężnej podtrzymuje swoje neutralne nastawienie w krótkim terminie, które w średnim terminie będzie zależało od danych makro. RBA podkreślał dwie kwestie mające miejsce w ostatnich tygodniach, tj. aprecjację australijskiego dolara oraz wzrost zaufania wśród konsumentów i biznesu. Przy braku wskazania jednoznacznie skutku dla gospodarki, RBA prawdopodobnie przewiduje równoważenie się tych dwóch czynników.

Obecnie wszyscy ekonomiści są zgodni co do braku cięć stóp procentowych w 2013 roku. Co prawda wczorajsze dane o kredytach nieruchomościowych pokazały spadek w ujęciu miesięcznym, ale ostatnie dane dotyczące rynku pracy, sprzedaży detalicznej, czy wspomniane wskaźniki zaufania napawają optymizmem.

We wtorek będziemy do znudzenia śledzić rozmowy polityków w Stanach Zjednoczonych, ale w sesji londyńskiej poznamy odczyt wskaźnika Instytutu ZEW. Nie byłoby zaskoczeniem, gdyby kwestie fiskalne w USA zepsuły nastroje niemieckich inwestorów. Konsensus znajduje się na poziomie 49.2 pkt, a odczyt wrześniowy wyniósł 49.6, czyli najwięcej od kwietnia 2010 roku. Wcześniej nadejdą dane o inflacji z Wielkiej Brytanii, ale biorąc pod uwagę, że inflacja nie jest obecnie największym zmartwieniem BoE, czynniki globalne będą dziś dla funta najistotniejsze.

fot. mat. prasowe

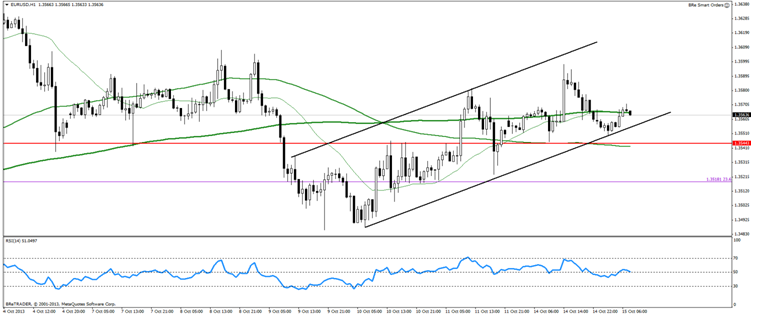

Jeśli wskaźnik ZEW okaże się gorszy od konsensusu, eurodolar może opuścić krótkoterminowy kanał wzrostowy wyrysowany w ciągu ostatniego tygodnia. Pierwsze wsparcie znajduje się na poziomie 1.3544, a kolejne na 1.3520 oraz 1.3485. Oporu należy oczekiwać na poziomie 1.3600.

fot. mat. prasowe

EUR/GBP przed silnym oporem na 0.85

fot. mat. prasowe

Kurs euro do funta brytyjskiego po wyjściu na początku października z 2-miesięcznego kanału spadkowego, z powodzeniem zaczął odreagowywać wcześniejsze spadki. W ubiegłym tygodniu kurs przebił opór w postaci 23.6 proc. zniesienia Fibo, wspomnianej wcześniej fali spadkowej oraz 50 dzienną MA. Kurs EUR/GBP zatrzymał się w piątek przed oporem w postaci kolejnego ważnego poziomu Fibo (38.2 proc. – 0.8503) i dzisiaj wykazywał znikomą zmienność, jednak znajduje się powyżej czerwcowych dołków. Daje to nadzieje, na podjęcie próby ataku na wyższe poziomy. Najbliższy opór, po przebiciu 0.85, wykres znajdzie w pobliżu 0.8530-0.8550, gdzie przebiega 200 dzienna MA oraz kolejne zniesienie Fibo. W przypadku realizacji scenariusza spadkowego, wsparcie powinno pojawić się w okolicach 0.842, gdzie przebiegają dołki z pierwszej połowy października.

Fundamentalną podstawą do ostatniej przeceny funta są słabsze odczyty z gospodarki. W ubiegłą środę rynek rozczarowały dane o produkcji przemysłowej za sierpień. W kalendarzu na dzisiaj z kolei dane o inflacji konsumenckiej CPI i producenckiej PPI we wrześniu. Zgodnie z prognozą inflacja CPI powinna spaść do 0.3% m/m i 2.6% r/r, przede wszystkim ze względu na spadek cen paliw. Do końca tygodnia opublikowane zostaną jeszcze dane z rynku pracy (środa) oraz wyniki sprzedaży detalicznej we wrześniu (czwartek). Ostatnio na znaczeniu zyskały szczególnie odczyty stopy bezrobocia, ze względu na uzależnienie od nich prowadzonej polityki pieniężnej. Zdania ekspertów co do prognozy odczytów z rynku pracy są podzielone. Jedni uważają, że stopa bezrobocia powinna spadać w krótkim i średnim horyzoncie czasowym, ze względu na postępujące ożywienie w gospodarce, inni są zdania, że stopa bezrobocia już w czasie kryzysu utrzymywała się na niskim poziomie, co nie daje przestrzeni do dalszego spadku w krótkim horyzoncie czasowym. Spadek bezrobocia poniżej 7%, ma otworzyć drogę do zacieśniania polityki przez BoE, także korzystne odczyty z rynku pracy powinny przyczynić się do umocnienia funta.

Z ważniejszych danych ze Strefy Euro na uwagę zasługuje jutrzejsza publikacja indeksu Instytutu ZEW.

DAX – inwestorzy wierzą w porozumienie ws. budżetu w USA

fot. mat. prasowe

W ubiegłym tygodniu DE30, odzwierciedlający ceny niemieckiego indeksu DAX, skorygował się do poziomu 8500 i odnalazł wsparcie na 23.6 proc. zniesieniu Fibo fali wzrostowej z II połowy bieżącego roku. Wbrew oczekiwaniom i mimo panującej na rynku niepewności indeks pod koniec ubiegłego tygodnia z impetem wyruszył na północ testując historyczne szczyty na poziomie 8742. Wzrosty na parkietach europejskich napędzane są przez odreagowanie za oceanem. Zamknięcie dzisiejszej sesji na plusie, może dać szanse na dalsze techniczne wybicie i podróż na północ w ramach widocznego na wykresie długoterminowego kanału wzrostowego.

Trudno znaleźć fundamentalne podstawy dotychczasowego umocnienia. Niepewność inwestorów, co do rozstrzygnięcia problemów budżetowych w USA wciąż nie została zażegnana. Także dane makroekonomiczne ze strefy euro wskazują na pogorszenie koniunktury względem wcześniejszych miesięcy. Nie znamy także aktualnego stanu gospodarki amerykańskiej ze względu na wstrzymanie publikacji większości danych makro, w związku z trwającym government shutdown. W takich okolicznościach fundamenty obecnego ruchu wzrostowego wydają się dość wątłe. Mimo wszystko dominuje jednak wiara w rychłe porozumienie ws. amerykańskiego budżetu. Wczoraj na rynku pojawiły się informacje o trwających w amerykańskim senacie negocjacjach pomiędzy demokratami i republikanami. Zgodnie z doniesieniami agencji Reuters porozumienie zakłada zgodę na finansowanie rządu do połowy stycznia przyszłego roku oraz zaciąganie nowych pożyczek. Zapowiada się zatem, że problem zostanie odroczony a nie rozwiązany. Tak czy inaczej jakikolwiek krok do przodu w zakresie amerykańskiego budżetu zostanie zapewne przyjęty z optymizmem przez rynki kapitałowe.

W bieżącym tygodniu na uwagę zasługują przede wszystkim doniesienia dotyczące porozumienia ws. amerykańskiego budżetu, ale też odczyty danych makro z eurolandu; m.in. dzisiejszy odczyt indeksu ZEW w październiku.

Ostatnie wydarzenia

- Strefa Euro: Produkcja przemysłowa w sierpniu 1% m/m, wobec prognozy 0.7% m/m

- Szwajcaria: Inflacja producencka 0.1% m/m, prognoza -0.1% m/m (wrzesień)

Kalendarz na najbliższe godziny

GBP 10:30 Inflacja CPI za wrzesień, prognoza 2.6% r/r

EUR 11:00 Indeks Instytutu ZEW w październiku, prognoza 49.2 pkt

USD 14:30 Indeks NY Empire State, prognoza 8.2 pkt.

NZD 23:45 Inflacja CPI w III kw., prognoza 0.8% q/q

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}